Vi skrev i det senaste marknadsbrevet att vi hade en grundläggande positiv syn på den svenska börsen med hänsyn till de tydligt gynnsamma beteendemönster som både den svenska och de europeiska börserna uppvisade. En optimistisk syn på industrikonjunkturen och de stora svenska verkstadsbolagen samt tydligt stigande metallpriser gav understöd till denna positiva hållning.

Vi ansåg att börsen, OMXS30, äntligen brutit sitt långa och segdragna tradingintervall som varit i kraft ända sedan våren 2024 och att bredden i den rådande uppgångsfasen blivit betydligt bättre än för några veckor sedan. Denna utveckling ökade sannolikheten att den svenska börsen, OMXS30, kunde stå inför en positiv höstsäsong.

Efter sex raka uppgångsdagar så uppvisade marknaden en marginell rekyl i tisdags, konsoliderar och tar nu en paus efter den positiva starten på oktober. Detta beteende är helt i linje med vår marknadssyn, men för att börsens beteendemönster ska vara fortsatt positivt är det viktigt att marknaden lyckas bita sig fast runt nuvarande kursnivå och sedan visar förnyad styrka.

Detta kan mycket väl bli fallet, men det är rapportperioden som kommer sätta tonen och avgöra om den svenska börsen kan fortsätta att sträva norrut i den positiva trend som äntligen förefaller ha börjat efter snart 1,5 års pendlande i ett segdraget tradingintervall.

Vi har myntat uttrycket att rapportperioden innebär att marknaden skakar hand med verkligheten och när denna period snart tar fart på allvar med kulmen under andra hälften av oktober bör man inte peka med hela handen och vara för självsäker i sin åsikt om den kommande börsutvecklingen.

Kommande vecka är det bland annat Ericsson, Investor, Kinnevik, Industrivärden, Vitec, Autoliv, Volvo och Avanza som öppnar böckerna och visar sina siffror. Det är dock först veckan därpå som den stora rapportfloden inträffar och som fullkomligt kommer översvämma marknaden med ny information.

Det enda man kan vara fullkomligt säker på är att de kommande två veckorna inte kommer att vara tråkiga. Varje gång blir man förvånad och ofta perplex över hur mycket och hur snabbt börsens största och mest välanalyserade bolag kan svänga när ny och oväntad information kommer på bordet.

Det alltid blir ömsom vin och ömsom vatten när rapporterna publiceras och när marknaden omilt och snabbt anpassar börskurserna med hänsyn till nya förutsättningar och prognoser.

Den tyska börsen utmanar efter en kort paus och en marginell rekyl för nionde gången den svårforcerade toppnivån som varit i kraft sedan i våras. Det är som tidigare Siemens som leder uppgången med stöd av bland annat de stora byggbolagen Bilfinger och Hochtief, försäkringsjättar som Allianz samt konsumentnära aktier som Adidas och Zalando. Fordonsbolagen BMW, Daimler och Volkswagen går dock åt andra hållet, men den tyska marknaden visar trots detta tydlig styrka.

Den tyska styrkan påverkar resten av Europa positivt liksom de stora franska modehusen och lyxbolagen som Dior, LVMH, LOreal och Hermes som alla visar framfötterna och driver den franska börsen uppåt. Europas värdemässigt största bolag, ASML, får dock vidkännas en kännbar rekyl, men detta är naturligt efter de senaste veckornas kursrusning.

Både Europe STOXX 50 och den breda europeiska marknaden, Europe STOXX 600 visar förnyad styrka och indikerar tydligt att en positiv trend har etablerats, men naturligtvis kommer färdriktningen även här styras av den kommande europeiska rapportperioden.

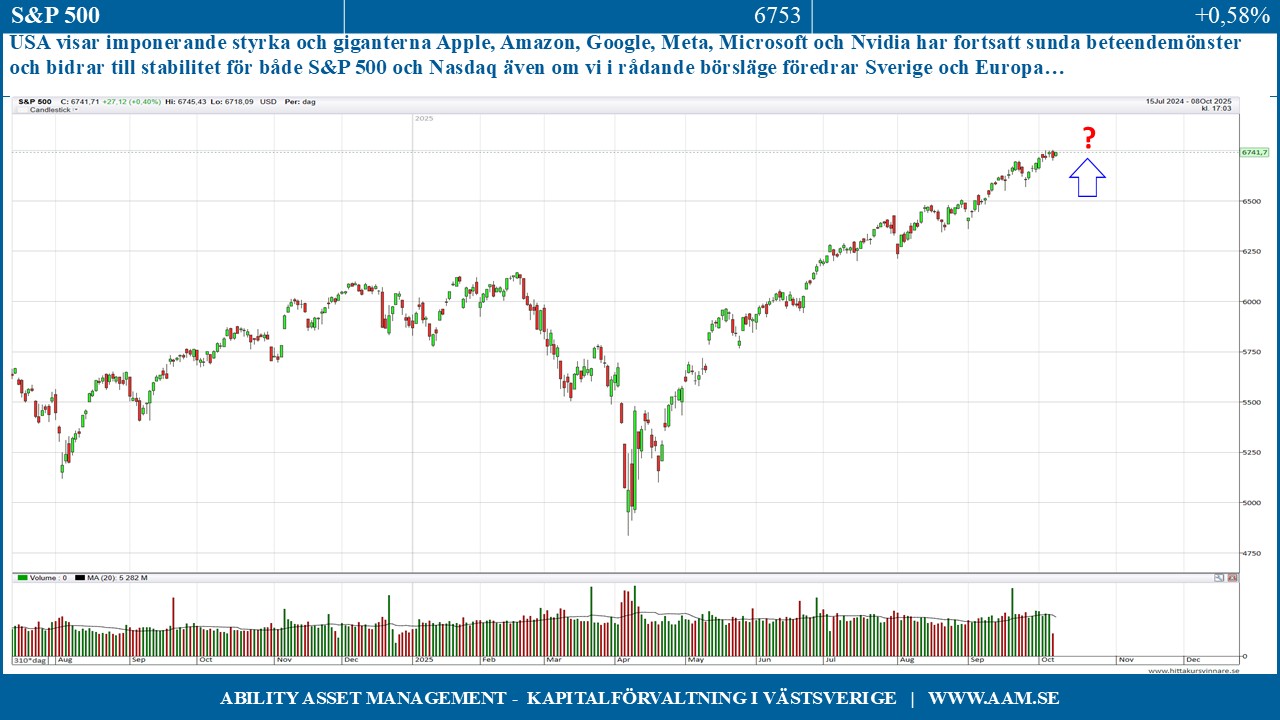

Vi har i de senaste veckobreven skrivit det börjat bli börjar bli ”syrefattigt” på rådande kursnivåer för framför allt S&P 500 och Nasdaq, men USA visar imponerande styrka och giganterna Apple, Amazon, Google, Meta, Microsoft och Nvidia har fortsatt sunda beteendemönster och bidrar till stabilitet för både S&P 500 och Nasdaq även om vi i rådande börsläge föredrar Sverige och Europa.

Vi har en grundläggande positiv inställning till den svenska börsutvecklingen, men man bör vara beredd på att inte lär bli en rak resa uppåt utan att denna mycket väl kan präglas av ryckighet och volatilitet inte minst i samband med rapportperioden. Osvuret är därför i rådande börsläge bäst, men om inte rapportperioden kantas av besvikelser utan istället av en viss optimism om konjunktur- och vinstutvecklingen kan den svenska börsen komma att överraska på uppsidan.

C-G Gyllenram

Ability Asset Management