Som vi noterade i det senaste marknadsbrevet för två veckor sedan var den rådande tendensen för de flesta av de svenska större verkstadsbolagen och merparten av storbankerna uppåtriktad, men för till exempel Investor och Volvo som tillhör börsens verkliga tungviktare var riktningen svag respektive nedåt.

Vi ansåg att det kan mycket väl kunde finnas lite mer styrka i marknaden, men vi behöll vår bedömning att det fanns ökad sannolikhet för en svag börsutveckling under andra hälften av september, men att ett sådant utfall kunde ge goda förutsättningar att agera offensivt på köpsidan.

Analysen har fallit relativt väl ut, men marknaden har rört sig mer sidledes än nedåt under mycket brus och volatilitet inom vad som kan betecknas som ett snävt tradingintervall. Börsen har varit av varannandagskaraktär utan klar riktning med nedgång ena dagen och motsatsen kommande dag.

Den kommande utvecklingen är svårprognosticerad och frågan är om vi ännu en gång bara bevittnar en tillfällig och kortvarig svaghet eller om marknaden de facto är på väg ned i klassisk höstnedgång, som bottnar ut under oktober med gynnsamma köplägen som följd?

Vi återkommer till denna frågeställning i slutsatsen, men vi börjar med en titt under huven på den svenska marknaden.

Det är mycket tydligt att storbolagen hittills i år utvecklats tydligt bättre än de mellanstora och mindre bolagen. Bland mångfalden av fastighetsbolag befinner sig till exempel stabila Castellum på samma kursnivå som 2015 och tangerar nu pandemibotten från 2020.

Flertalet av serieförvärvarna har också haft ett krävande år. Välrenommerade Indutrade började året starkt med nytt ”all time high” i februari, men har sedan dess kontinuerligt glidit nedåt med en nedgång runt 35% från årets topp och noteras nu på samma kursnivå som för fyra år sedan.

För många datakonsulter som till exempel Proact och Knowit har det också varit kämpigt, då bägge började året positivt men sedan trendat tydligt nedåt och för det sistnämnda företaget till en nivå understigande lägstanivån i samband med pandemin.

Tekniska konsulter som AFRY och Sweco har heller inte rosat marknaden och listan kan göras betydligt längre men vi avrundar med att nämna de kännbara nedgångarna för de tidigare börsfavoriterna som Munters, Swedencare, Surgical Science, Truecaller, Vitec och Vitrolife.

Det har således varit lätt att fastna i nedåtgående trender i tidigare favoriter, men det saknas inte förlorare bland storbolagen. Storbankerna förutom Handelsbanken tillsammans med bolag som ABB, Autoliv, Boliden, H&M, Saab, Sandvik, SKF, Tele2 och Telia har dock hållit OMXS30 under armarna och ovanför vattenytan.

Den tyska börsen fortsätter att gå kräftgång och rör sig sidledes med en svagt nedåtriktad tendens. Europeiska storbolag, Europe STOXX 50, har dock piggnat till något. Här är visserligen tendensen också sidledes, men med en positiv underton. Så sent som i måndags utmanades årshögsta ännu en gång och lyckas detta index bita sig fast vid nuvarande nivå indikerar detta underliggande styrka och sannolikt högre kursnivåer under hösten.

Den breda europeiska marknaden, Europe STOXX 600, har ett beteendemönster mitt emellan Tysklands och Europe STOXX 50, men saknar i rådande börsläge klar riktning, men det är storbolagen som brukar hålla i taktpinnen och visa vägen.

Alla de amerikanska indexen dvs. den breda marknaden, S&P 500, teknologibolagsorienterade Nasdaq, värdebolagsorienterade Dow Jones och småbolagsindexet Russel 2000 befinner sig i positiva trender. Vi upplever dock att det börjar bli ”syrefattigt” på dessa kursnivåer för framför allt S&P 500 och Nasdaq, men Apple, Google, Nvidia och Tesla har sunda beteendemönster och bidrar till stabilitet.

Värderingarna för amerikanska aktier är dock ansträngd och vi ser en eventuell sättning i USA som den största risken för den kommande börsutvecklingen i Sverige.

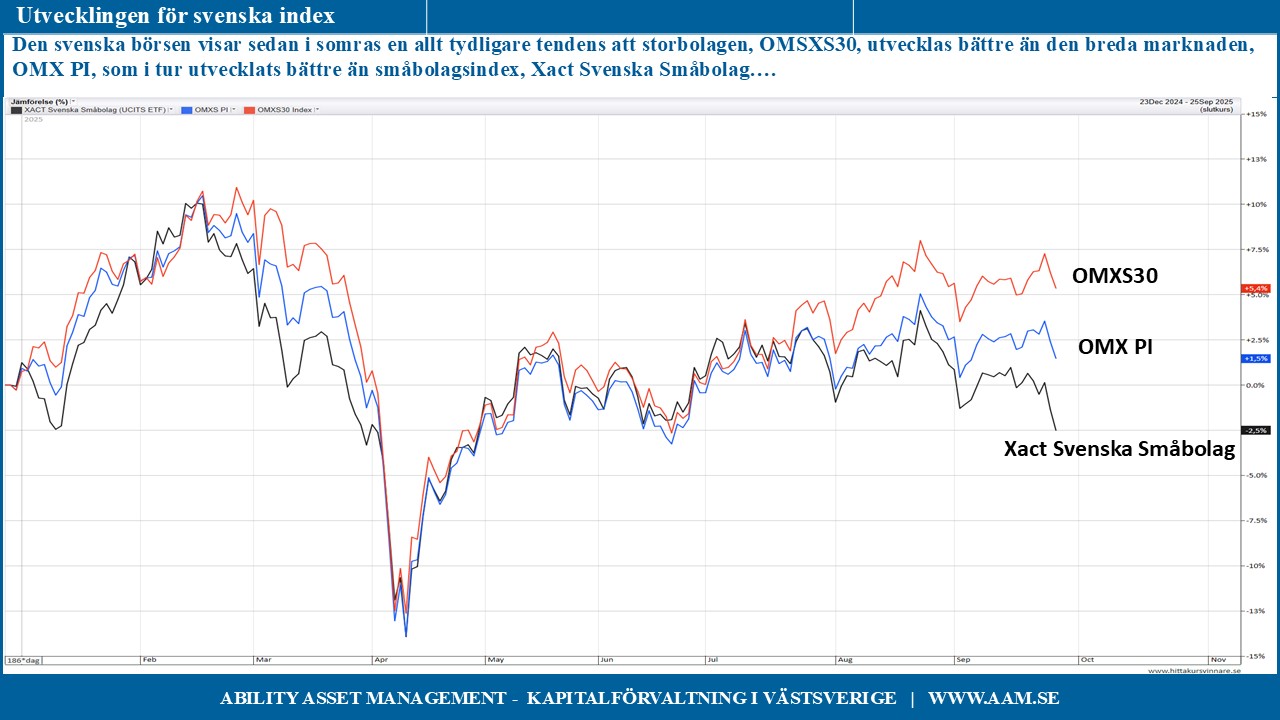

Den svenska börsen visar sedan i somras en allt tydligare tendens att storbolagen, OMSXS30, utvecklas bättre än den breda marknaden, OMX PI, som i tur utvecklats bättre än småbolagsindex, Xact Svenska Småbolag.

Trots den svaga utvecklingen för det sistnämnda indexet framstår dock bilden som ”förskönad” då en stor del av innehaven består av till exempel Skanska, SCA, Trelleborg, Securitas, Sobi och Nibe och andra bolag av betydande storlek.

I nuvarande svårbedömda marknad föredrar vi storbolagen, men däremot lär de kommande börsvinnarna återfinnas längre ned på listan, då nedgångarna som vi beskrivit ovan i påtagligt många fall varit av en mycket kännbar karaktär.

För att se positivt på den svenska börsen, OMXS30, är det essentiellt att marknaden återhämtar sig inom kort och att vi ännu gång bara bevittnar en tillfällig och kortvarig svaghet. Tilltar svagheten är dock risken stor att vi står inför en traditionell höstnedgång, men att ett sådant utfall kan ge goda förutsättningar att agera offensivt på köpsidan och då framför allt bland årets kursförlorare.

C-G Gyllenram

Ability Asset Management