Vi skrev föregående vecka att både den svenska och de utländska börserna var i behov av en paus/smärre rekyl efter veckans uppgångar. Det vi dock inte ville se i Sverige var att index ånyo började dra sig mot botten av intervallet runt 2200 punkter, då detta vore ett allvarligt svaghetstecken.

När vi betraktade den svenska börsen isolerat utan hänsyn till omvärlden övervägde vi att hissa en varningsflagga, men börsutvecklingen i Sverige är i hög grad korrelerad med omvärlden och med hänsyn till mer positiva beteendemönster i USA och Europa ansåg vi att den svenska börsen (OMXS30) hade möjlighet att visa framfötterna, varför vår slutsats ånyo blev att sannolikheten var god att börsen kunde avsluta året i dur med stigande kurser.

Efter att marknaden stångat pannan mot det latenta utbudet runt 2350 punkter utan att lyckas forcera detta motstånd visar dock index (OMXS30) ett beteende som inte är helt förenligt med en positiv marknadsbild.

In princip hela årets uppgång på den svenska börsen har skett under första kvartalet och därefter har marknaden rört sid sidledes i ett ovanligt segdraget tradingintervall. Detta intervall är ovanligt lätt att identifiera med toppnivåer runt 2400 punkter och bottennivåer runt 2200 punkter. För närvarande befinner sig börsen på 2315 punkter, dvs. något över mitten på intervallet, vilket innebär en svåranalyserad situation där man inte kan ta någon utveckling för given även om vi anser att det finns skäl för en relativt positiv syn på den kommande börsutvecklingen.

När man studerar börsutvecklingen i ett långt perspektiv ser man att börsen huvuddelen av tiden rör sig sidledes i mer eller mindre tydliga tradingintervall och att rörelserna upp eller ned ofta är av en intensiv, men mer kortvarig karaktär.

Årets utveckling på den svenska börsen illustrerar detta med önskvärd tydlighet med tre månaders uppgång från januari till mars och därefter intervallpendling under den resterande delen av året. Ur ett beteendevetenskapligt perspektiv är detta ett mycket intressant beteende, som kan skapa ett flockbeteende med betydande kursrörelser som resultat.

Flockbeteende på börsen uppstår i huvudsak vid tre olika börslägen, dvs. vid en accelererande prisrörelse i slutfasen av en längre negativ trend som skapar panik eller vid en accelererande prisrörelse i slutfasen av en längre positiv trend som skapar eufori eller vid ett tydligt och distinkt utbrott upp eller ned från ett långvarigt tradingintervall, som varat i minst sex månader.

Sannolikheten är hög att en marknad som präglas av långvarig låg volatilitet, dvs, mindre svängningar i ett tradingintervall vid en given tidpunkt kommer ändra sitt beteende och börja trenda tydligt uppåt eller nedåt. Ett sådant beteende sker ofta i samklang med en extern katalysator (en påtagligt oväntad negativ eller positiv händelse) som medför att majoriteten av investerarkollektivet samtidigt hamnar rätt eller fel i sina positioner.

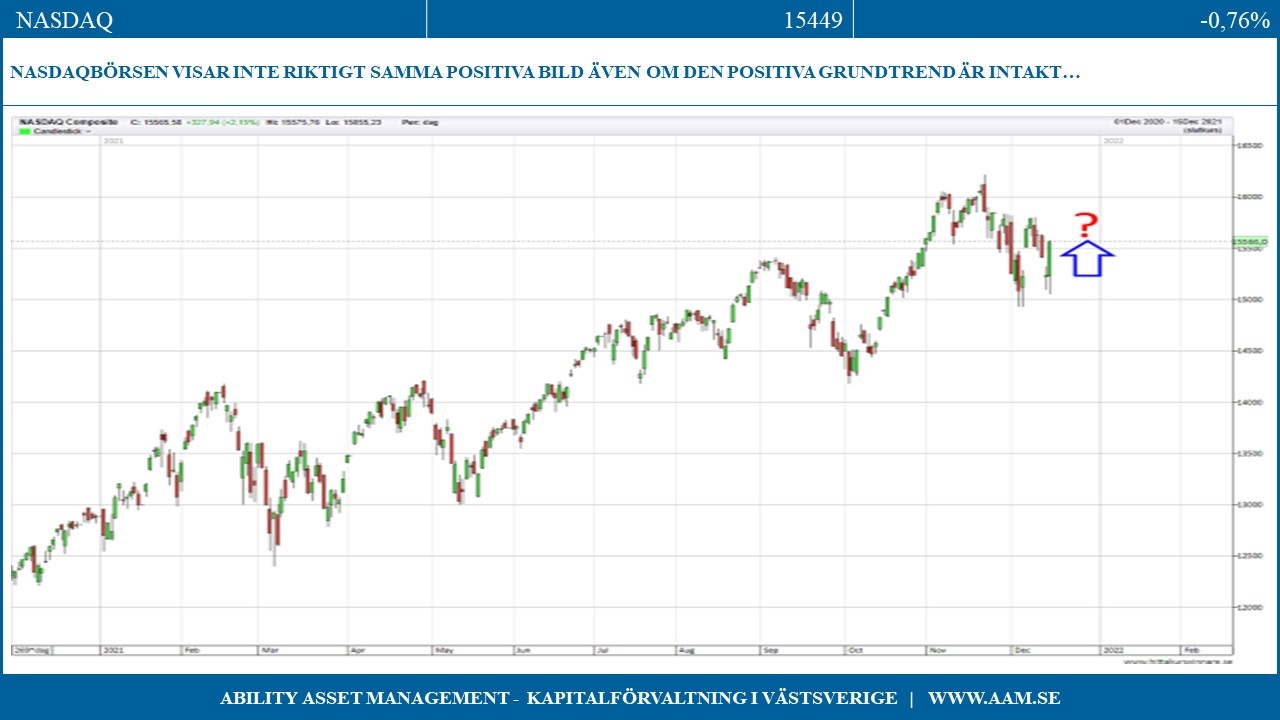

Efter den (något svårförklarligt) positiva reaktionen på den amerikanska centralbankens räntebesked ser den breda marknaden i USA, S&P 500, lovande ut med en tydligt positiv långsiktig trend, som efter en måttlig rekyl snabbt har studsat upp med tangering av årshögsta. Den teknikorienterade Nasdaqbörsen visar inte riktigt samma positiva bild även om den positiva grundtrenden är intakt.

Den tyska börsen befinner sig som Sverige i ett långvarigt tradingintervall medan Europa som helhet har ett mer positivt om än inte helt övertygande beteendemönster.

Lyckas den svenska börsen bita sig fast på den övre halvan av intervallet och sedan med draghjälp från omvärlden börjar utmana toppnoteringarna från i somras runt 2400 punkter är detta en styrkedemonstration och en tydlig indikation att vi ser en långvarig kraftsamlingsfas inför vidare uppgång.

Vi ser dock vissa svaghetstecken på den svenska börsen som en oförmåga för marknaden att nå upp till tidigare toppkurser och med högstanoteringar som kontinuerligt når upp till allt lägre nivåer. Det vi inte vill se – för att förbli positiva – är att marknaden biter sig fast på den undre delen av intervallet och sedan börja testa bottennivåerna i intervallet runt 2200 punkter. Ett sådant beteende skulle i väsentlig grad öka sannolikheten att börsen befinner sig i en toppformation med risk för kännbar svaghet.

USA håller i taktpinnen och vi tar i dagsläget inget scenario för givet även om den positiva tolkningen har företräde, bevakar marknaden mycket noga, har ökat likviditeten, köper aktier med starka trender och låter bilden klarna och utkristalliseras. Det vi dock kan vara säkra på är att när väl toppen eller botten på det rådande tradingintervallet bryts med kraft och volym så kan vi förvänta oss en kursrörelse av dignitet.

Detta är årets sista veckobrev och vi önskar alla våra läsare God Jul och Gott Nytt år och på återseende 2022.

C-G Gyllenram, Ability Asset Management