Vi skrev föregående vecka att den beteendemässiga analysen var ovanligt tydlig. Lyckades börserna bita sig fast runt de uppnådda nivåerna alternativt uppvisade modesta rekyler indikerade detta ett underliggande starkt och brett köpintresse, vilket innebar att förutsättningarna var klart goda för att vi, efter en konsolideringsfas, skulle få se fortsatt stigande börser.

Visade sig det däremot att den senaste tidens uppgång saknade kraft och stöd och att indexen vände ned under föregående veckas lägstanivåer så var en nedgångsfas etablerad. Vår bedömning var att sannolikheterna övervägde för det positiva scenariot och vi var därmed bekväma med vårt kursmål för den svenska börsen (OMXS30) på 2100 punkter (då 2006), dvs. en uppgång på 4-6%.

Igår stängde börsen på 1998 punkter och har sålunda rört sig mycket marginellt sedan föregående publikation förutom en kortvarig endagsdipp under fredagen. Efter den snabba uppgången i början på året blev marknaden överköpt, dvs. kurserna rörde sig för mycket och för snabbt uppåt och det blev nästan naturlagsbundet med en rekyl/konsolidering/kraftsamling. Det väsentliga ur ett beteendevetenskapligt perspektiv är att den uppåtgående och positiva trenden har erhållit en rimlig lutning samt att volatiliteten (svängningarna) har minskat påtagligt.

Man kan aldrig veta om börsen ska gå upp eller ned, men däremot är det ett faktum att en lågvolatil marknad med köpare och säljare i balans ofta föregår en kursrörelse och då vanligtvis i den pågående trendens riktning. Det mönster/beteende som vi nu kan iaktta på börsen kallar vi för en ”balanspunkt”, dvs. små svängningar under låg volym i toppen av ett tradingintervall. Sannolikheten är därmed klart god att vi bevittnar en kraftsamlingsfas inför vidare uppgång på den svenska börsen.

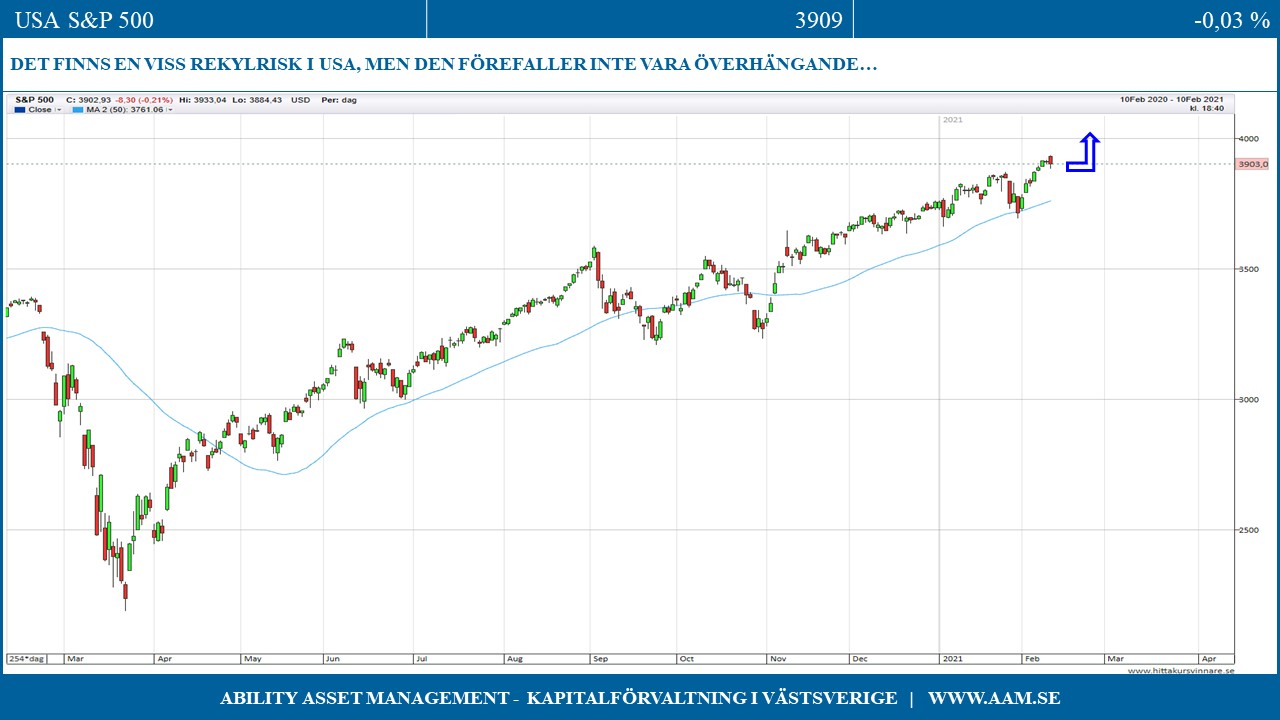

Sverige är dock en liten marknad i ett globalt perspektiv och index kommer inte röra sig norrut utan stöd från kursutvecklingen i USA och Europa. Studerar vi den breda USA-marknaden (S&P 500), det smalare och teknikorienterade indexet Nasdaq 100, Tyskland eller Europa som helhet så har de alla ett likartat, men inte identiskt beteende med Sverige. Medan Europa liksom Sverige utmanar och kraftsamlar strax under sina tidigare toppnivåer så har de amerikanska börserna redan noterat årshögsta utan att stanna upp och pausa på vägen. Det finns därför en viss rekylrisk i USA, men den förefaller inte överhängande och vi tror att USA efterhand kommer visa vägen för Europa och Sverige.

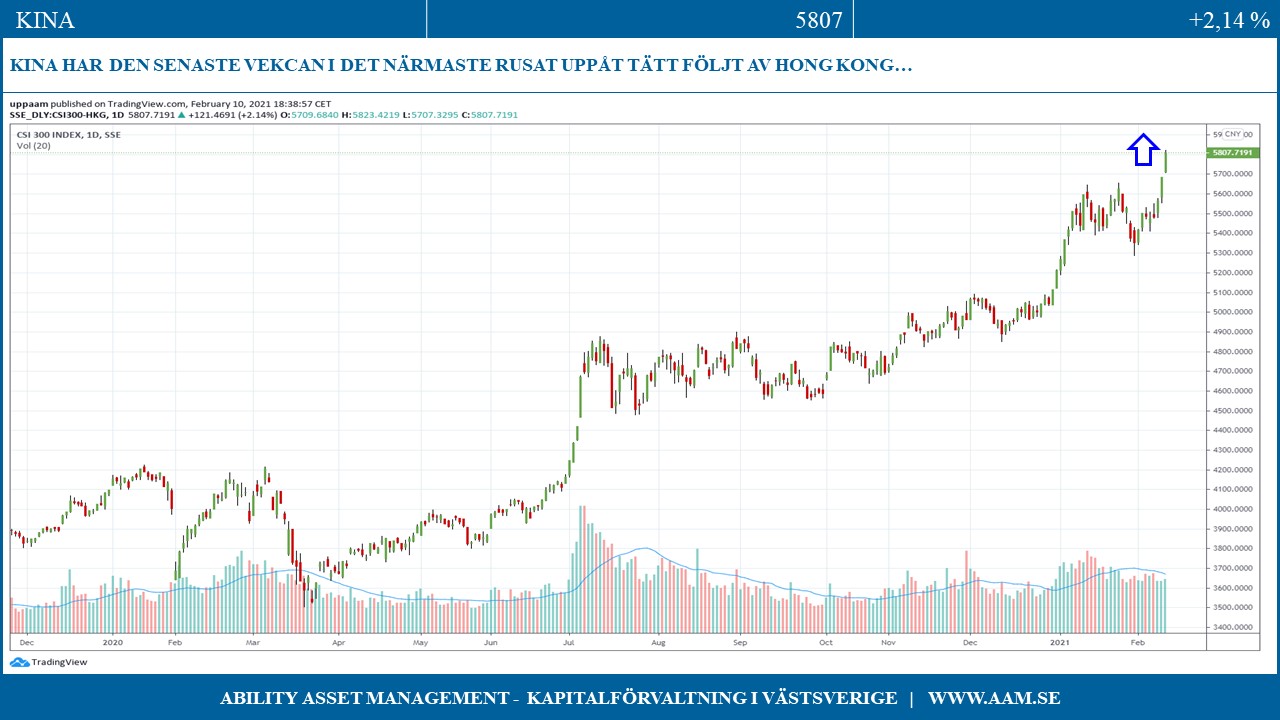

Den region som dock innehar tätplatsen avseende den globala börsutvecklingen är dock Asien. Kina började året starkt, bröt upp från sitt långvariga tradingintervall, steg snabbt och kraftigt, tog en hälsosam andhämtningspaus under ett par veckor och har den senaste veckan i det närmaste rusat uppåt tätt följt av Hong Kong. Även Japan och inte minst Indien, har efter genomlidna rekyler, visat samma positiva mönster.

Oljepriset har passerat 60 dollar och det som var en djärv prognos för ett par månader sedan är nu en självklarhet. De amerikanska oljejättarna som t.ex. Exxon Mobil och Conoco Phillips har efter djupa nedgångar och en lång och trist period vaknat till liv och varit börsvinnare sedan bottennoteringarna i höstas.

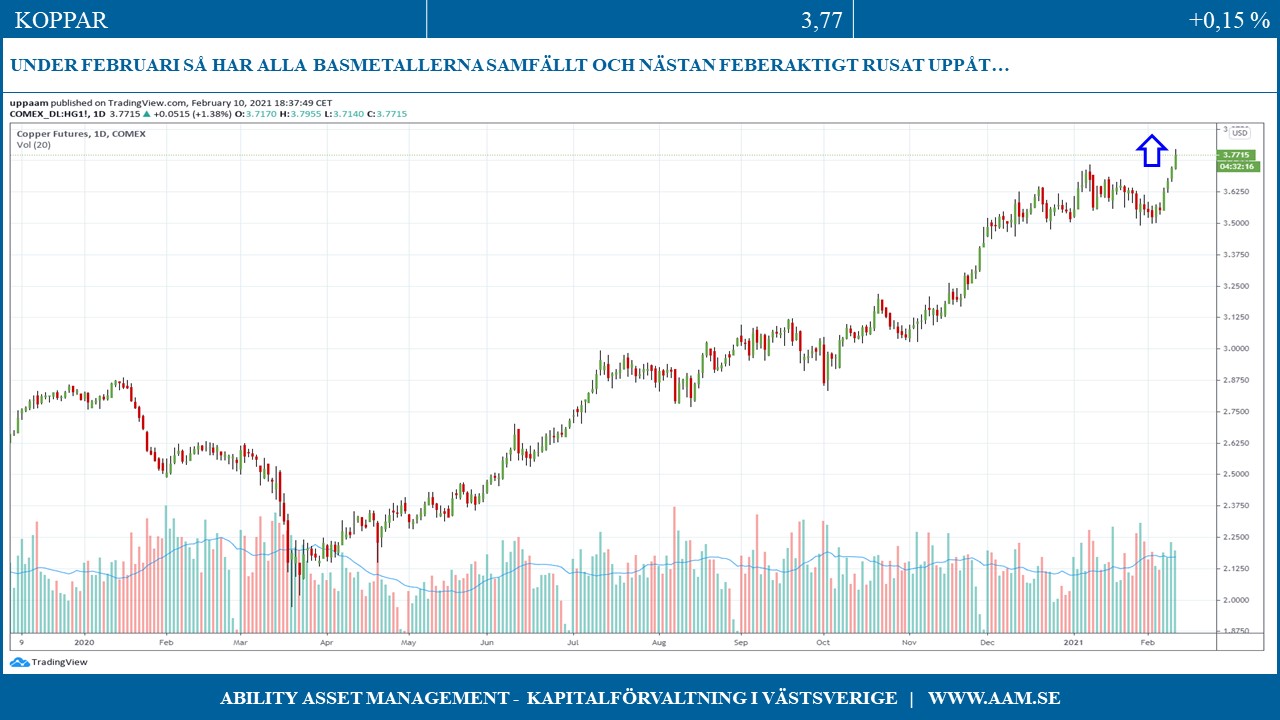

Vi skrev föregående vecka om de markanta prisuppgångarna för jordbruksprodukter och om hur detta kunde påverka inflationen och ränteläget. Det vi nedan fokuserar på och som har en direkt bäring på den globala börsutvecklingen är prisutvecklingen för basmetallerna.

Samtliga basmetaller dvs. aluminium, bly, koppar, nickel, tenn och zink ligger i långsiktigt positiva trender. Tenn – som används mycket inom elektronik – har stigit brant och nästan rekylfritt, men de övriga metallerna har under december och januari uppvisat rekyler och konsolideringsfaser. Under februari så har dock alla metallerna samfällt och nästan feberaktigt rusat upp och (förutom zink) noterat årshögsta.

Samkör vi kopparprisets utveckling med börsutvecklingen i Kina sedan föregående årsskifte är det slående att se hur väl prisutvecklingen korrelerar. Kina och koppar var bland de allra första marknader som föll när Covid-19 bröt ut. Nu visar de samfällt styrka och det är den kinesiska börs- och konjunkturutvecklingen som drar metallpriserna uppåt.

Vi ser detta som en positiv konjunkturindikator och råvaru- och metallbolag som t.ex. Boliden och Lundin Mining i Sverige, Norsk Hydro, Vale i Brasilien, Alcoa i USA och brittisk/australiensiska Rio Tinto följer metallprisutvecklingen uppåt.

Börserna i USA skulle må bra av en viss avkylning/rekyl och detta lär hämma utvecklingen i Europa och Sverige, varför den nuvarande kraftsamlingsfasen lär behöva pågå ytterligare en viss tid. Sannolikheten för ett positivt börsscenario har dock ökat och vi är därmed bekväma med vårt kursmål för den svenska börsen (OMXS30) på 2100 punkter (nu 1998), dvs. en uppgång på 4-6 % från rådande nivå.

C-G Gyllenram, Ability Asset Management