Vi skrev föregående vecka att hösten har en tydlig historisk tendens att vara en krävande period för världens börser och om marknaderna klarade av denna period utan nedgång såg vi det som en framgång. En fortsatt sidledes pendlande marknad framstod som en sannolik utveckling för den svenska börsen där omsorgsfull stockpicking var essentiellt för avkastningen. Vi såg dock fortfarande en god möjligt att året kunde sluta med tydligt positivare tongångar än de rådande.

Hittills har utfallet blivit enligt förväntan och under snart två veckors tid så har börsen (OMXS30) bitit sig fast precis under botten på sitt tidigare tradingintervall och detta kan betraktas som ett styrketecken om än inte någon självklar indikation på vidare uppgång.

Om vi befunnit oss i en tydligt svag marknad hade det varit naturligt om marknaden ”testat av” denna nivå för att sedan börja falla under tyngden av ett ökat utbud och säljtryck. Å andra sidan har köparna inte heller varit aggressiva och lyckats forcera och bryta igenom det latenta utbud som är centrerat just ovanför 2200 punkter (nu 2186).

Det har dock uppstått en intressant situation på börsen med positivt förtecken när ett flertal storbolag med en stor påverkan på indexutvecklingen har positivare beteendemönster än marknaden som helhet.

Låt oss lyfta på huven och studera detta. De sjutton största bolagen, dvs. lite ner än hälften av bolagen i OMXS30 utgör över 80% av index och hur dessa aktier utvecklas har därmed en markant inverkan på utvecklingen för storbolagsindexet och även för marknaden som helhet.

Inom verkstad, som är den klart dominerade sektorn på börsen, visar ABB, Alfa, Atlas, Autoliv, Sandvik och Volvo alla i varierande grad positiva beteendemönster. Atlas har sannolikt brutit sin nedåtgående trend, Volvo har rekylerat inom ramen för en positiv grundtrend och de övriga tre aktierna försöker bryta ut uppåt från sina tradingintervall. Autoliv, som inte tillhör de största är dock starkast med passage av årshögsta och det är bara Hexagon som har ett mönster som tvärt avviker mot sektorn.

Föga förvånade har de fyra storbankerna en liknande kursutveckling med SEB som draglok och Handelsbanken längst bak i kön, men alla har kursformationer med en mer positiv riktning än index. Bland de aktier som inte tillhör ovanstående två sektorer drar sig Investor uppåt följt av Astra och Ericsson som bägge visar framfötterna medan Evolution och H&M befinner sig i rekylfaser och bara Essity trendar tydligt nedåt.

Sammanfattnings ser majoriteten av de viktigaste bolagen mer positiva ut än index, vilket är ovanligt, lite märkligt, och inte helt lätt att förklara. Vi nöjer oss med att konstatera att detta stödjer vår långsiktigt positiva syn på börsutvecklingen även om marknaden i ett mer kortsiktigt perspektiv fortsätter att vara krävande och svårbemästrad.

Om vi flyttar fokus till USA och S&P 500 och studerar de sju giganterna Amazon, Apple, Google, Meta, Microsoft, Nvidia och Tesla så är det bara Apple som visar tydlig svaghet efter det kinesiska utspelat om restriktioner för användandet av Iphone. Att Nvidia rekylerar måttligt efter årets makalösa uppgång är mer hälsosamt än oroväckande.

De grundläggande tendenserna för både S&P 500 och Nasdaq är fortsatt positiva, men de genomgår en trendanpassning, då den snabba och branta uppgången som började under sommaren inte var långsiktigt hållbar. Fortsatt volatilitet med en positiv underton är därför en sannolik utveckling.

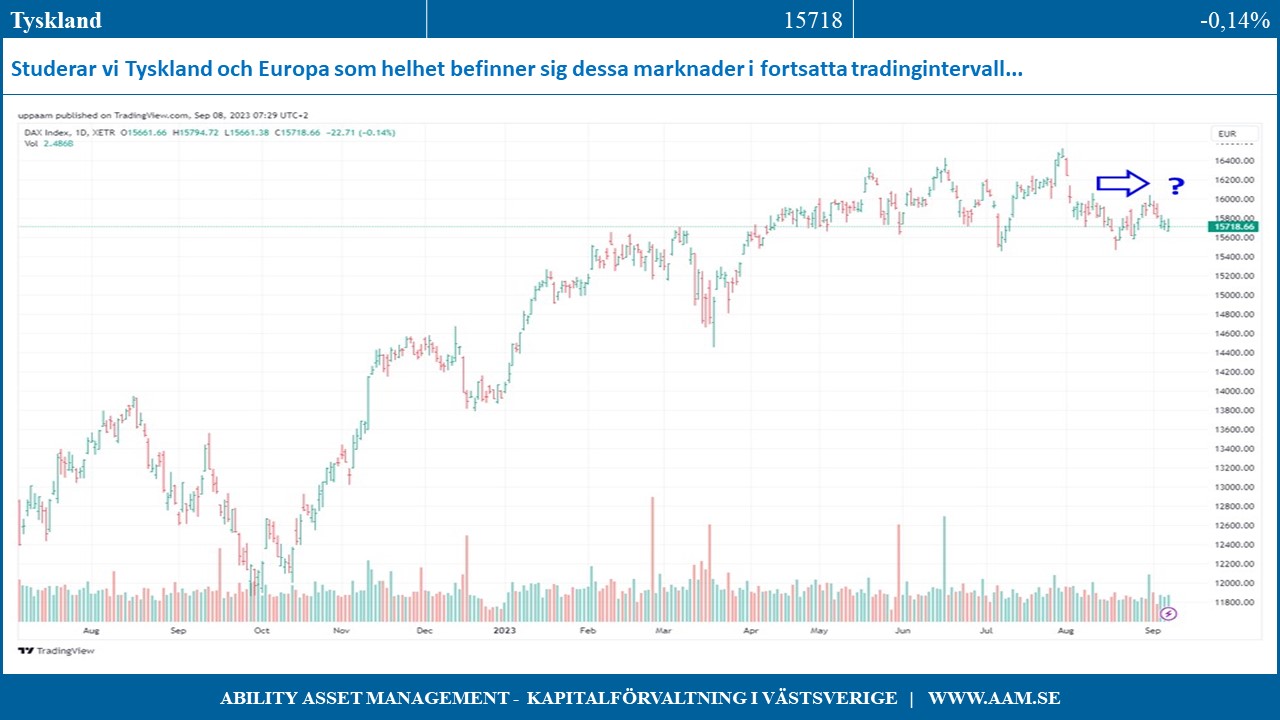

Studerar vi Tyskland och Europa som helhet befinner sig dessa marknader i fortsatta tradingintervall, men till skillnad från Sverige så har dessa intervall inte brutits på nedsidan utan de uppvisar mer stabilitet om än ingen tydlig tendens.

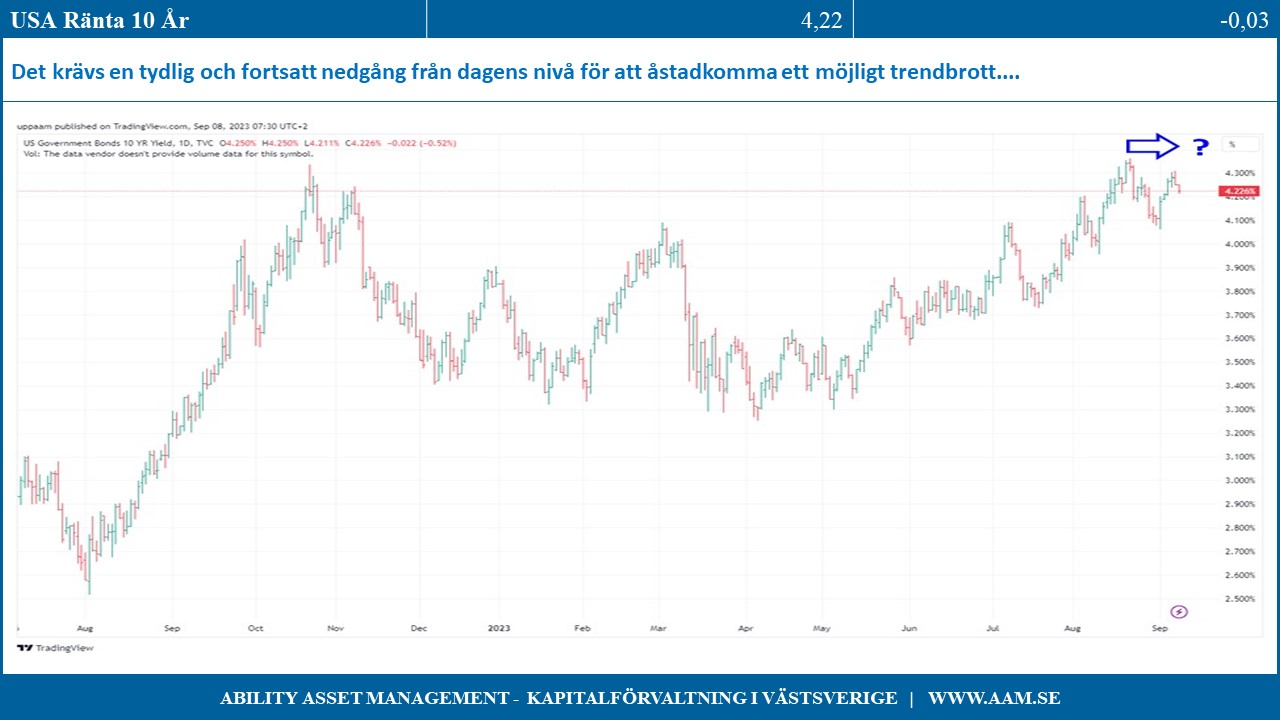

Den uppåtriktade räntetendensen för långräntorna från sommaren är fortfarande intakt, vilket är ett av de största hoten mot en positiv börsutveckling och det krävs en tydlig nedgång från dagens nivå för att åstadkomma ett trendbrott.

Den svenska börsen fortsätter att försöka arbeta sig upp och tillbaka in sitt tidigare tradingintervall, men detta sker inte utan besvär och ansträngning, eftersom det fanns ett betydande och svårforcerat latent utbud strax ovanför rådande indexnivåer. Vår bedömning är att den svenska börsen sannolikt fortsätter att röra sig sidledes med stöd av storbolagen, men att marknaden senare i höst har en god sannolikhet att bjuda på en mer positiv utveckling där de mindre bolagen kan få en kursmässig revansch.

C-G Gyllenram

Ability Asset Management