Vi skrev föregående vecka att ett långsiktigt köpläge på den svenska börsen sannolikt inte var allt för långt borta, men att en marknad kan bottna ut på ett flertal olika sätt. En längre bottenfas i form av ett tradingintervall helst i kombination med brott av den nedgående börstrenden är en klassisk och stark vändningsformation från långvarig nedgång till dess motsats.

Vi ansåg att den svenska börsen sannolikt höll på att bilda någon form av bottenfas även om ett regelrätt trendbrott kunde dröja, men att värderingen inte var dyr, direktavkastningen attraktiv och den svaga valutan en krockkudde.

Rapportperioden för Q3 har smygstartat, men det är först på måndag som det börjar på allvar med Sandvik för att på onsdag fortsätta med Atlas, Getinge, Handelsbanken och Kinnevik och därefter kommer en flodvåg med delårsrapporter svepa över marknaden under andra hälften av månaden.

I USA inleder storbanken Goldman Sachs delårsrapporterna idag och följs i morgon av kollegorna Citigroup, JP Morgan, Morgan Stanley, U.S. Bancorp och Wells Fargo. Det dröjer dock till sista veckan i oktober innan de verkliga tungviktarna som Google och Microsoft med flera öppnar sina böcker.

Varje kvartal de senaste 10 åren förutom Q1 2021 (pandemin) så har bolagen i S&P 500 lyckats överträffa marknadens förväntningar. Frågan är om de lyckas även denna gång med hänsyn till den starka dollarn, ränteuppgången, brist på arbetskraft och leveransproblem.

Det vi dock kan vara fullkomligt säkra på är att de nästkommande veckorna på börserna inte kommer att vara tråkiga. Man upphör aldrig att förvånas hur mycket och hur snabbt de största och mest välanalyserade bolag kan svänga när ny och framför allt oväntad information kommer på bordet.

Det är lockande att försöka förutspå hur de enskilda bolagen ska reagera när siffrorna släpps, men i år är detta svårare än någonsin. Det blir alltid ömsom vin och ömsom vatten när rapporterna publiceras och marknaden skakar hand med verkligheten. Vinstvarningar har förekommit om dock i relativt begränsad omfattning och förväntningarna har skruvats ned, varför det inte skulle förvåna om rapportperioden får en positiv inverkan på börsutvecklingen.

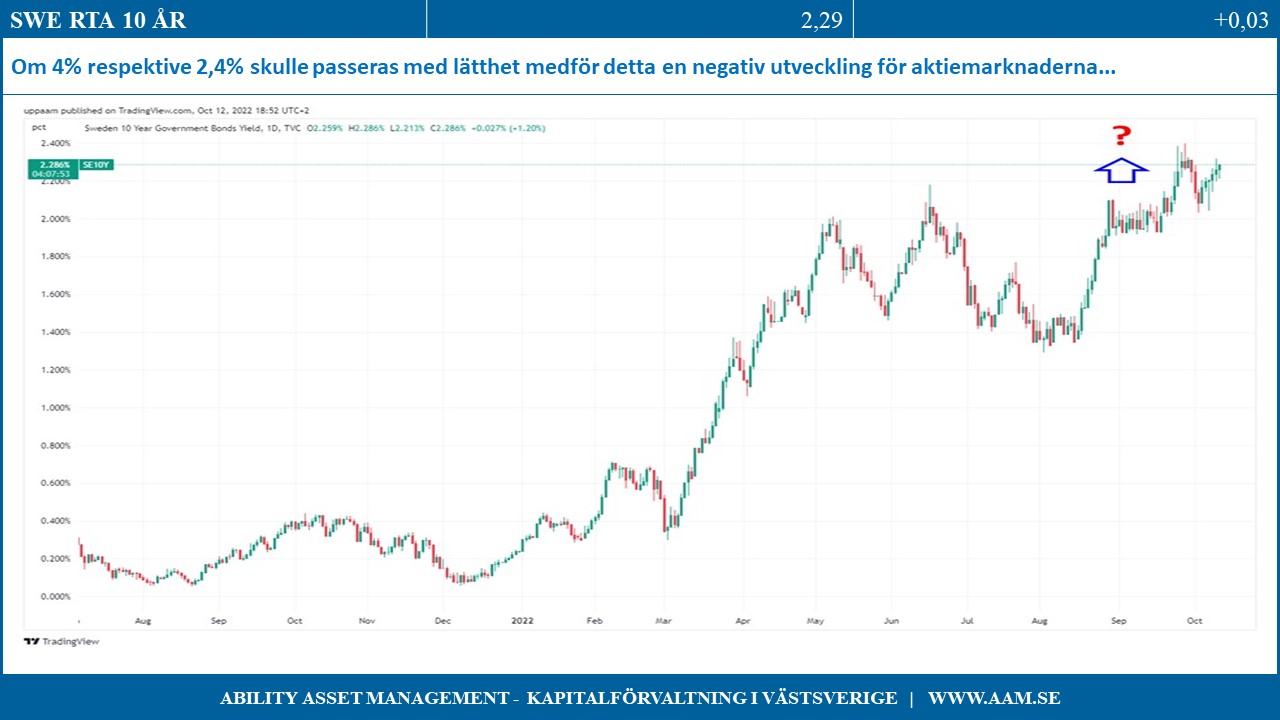

Trenderna för den svenska och den amerikanska tioårsräntan är fortsatt klart definierade och uppåtriktade och det är därmed logiskt och enligt förväntan att bägge efter en tillfällig rekyl ånyo närmar sig årets toppnoteringar. Det är den amerikanska tioåringen som sitter i förarsätet, men den svenska räntan är hack i häl och trendernas riktning visar att risken ligger på uppsidan. Om 4 respektive 2,4% skulle passeras med lätthet och utan motstånd är detta en utveckling som skulle få aktiemarknaderna att reagera negativt.

Det är aldrig tillrådligt att uttrycka bestämda åsikter om börsutvecklingen just före en rapportperiod, men vi kan konstatera att USA, S&P 500, balanserar på viktig indexnivå som är uppenbar för alla, dvs. runt 3600 punkter. Marknaden vände strax ovanför denna nivå i juni och steg sedan med hela 19%. Så sent som den 30/9 hade index fallit ned till 3588 för att studsa upp med 6% och nu bara knappt två veckor senare utmanas denna nivå igen.

Ett brott av denna nivå behöver inte få några drastiska följder, men om den passeras i samklang med sämre rapporter än väntat och simultant stigande räntor skulle detta innebära att den negativa trenden bekräftas och att förutsättningarna för en långsiktigt positiv vändning tydligt försämrats. Å andra sidan skulle en eventuell panikartad rörelse och kapitulation hos investerarkollektivet kunna skapa attraktiva köplägen. Med hänsyn till att börsutvecklingen för närvarande är osedvanligt svårprognosticerad så fortsätter vi, som vi skriver nedan, att tills vidare spela på bägge planhalvor.

Mot denna dystra bild står det faktum att den svenska börsen håller på att bli attraktivt värderad och att direktavkastningarna för flera bolag är sällsynt höga. Marknaden har ännu inte bildat någon tydlig bottenfas eller indikerar ett annalkande positivt trendbrott, men vi märker att det spjärnar emot på nedsidan och att det finns ett underliggande köpintresse.

Inför en rapportperiod är det nästan tjänstefel att peka med hela handen, men vi blir inte förvånade om rapporterna överraskar på uppsidan och att denna utveckling kan bli en positiv pusselbit för att etablera den bottennivå som vi trots allt inte tror är så långt borta för den svenska börsen.

För att försöka bemästra det rådande börsläget agerar vi dock som tidigare på två planhalvor, men har ytterligare breddat portföljen något med kvalitativa storbolag och snäppat upp risknivån, men med fortsatt god likviditet för att inte vara för exponerade och med klart goda möjligheter att agera kraftfullt när en långsiktig vändning uppåt verkligen står för dörren.

C-G Gyllenram

Ability Asset Management