Vi skrev föregående vecka att med hänsyn till det krävande omvärldsläget och den kommande rapportperioden var börsläget i Sverige svårbedömt. Risk/reward var inte alls lika gynnsam som ett par veckor tidigare, då kursnivåerna var nedtryckta och attraktiva. Rapportperioden och utvecklingen i Iran skulle sätta tonen och avgöra om den svenska börsen kunde fortsätta att sträva norrut i en positiv trend.

Vi noterade dock en underliggande styrka i flera svenska storbolag och om vi fick se en modest rekyl eller en konsolideringsfas under ett antal dagar var vår bedömning att det sedan sannolikt fanns mer uppsida på den svenska börsen. Detta var dock avhängigt av att vapenvilan mellan USA och Iran utvecklades i rätt riktning.

Prognosen har fallit väl ut och börsen, OMXS30, har gjort på stället marsch under sju handelsdagar. Att marknaden har lyckats bita sig fast runt den indexnivå som uppnåddes efter det markanta lyft på över 4% den åttonde april är ett styrketecken.

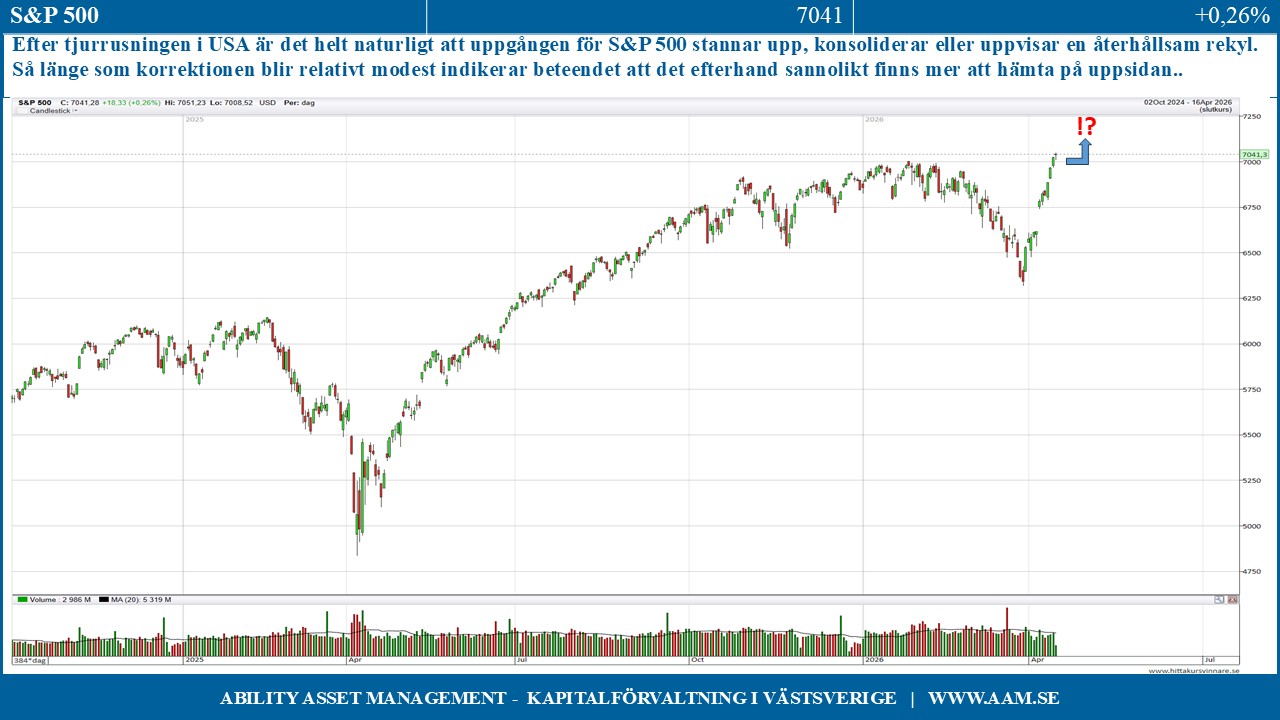

Ett ännu större och viktigare styrketecken är att amerikanska S&P 500 först utmanade och sedan med råge passerade sin svårforcerade motståndsnivå Denna bestod av ett omfattande latent utbud precis ovanför dåvarande indexnivå och hade byggts upp ända sedan oktober 2025.

Vi vet att den amerikanska börsen har förmågan att överraska och visa oanad styrka i pressade marknadslägen. Att S&P 500 lyckades arbeta sig igenom utbudsnivån, passera den psykologiskt viktiga nivån 7000 punkter och därtill notera ett nytt ”all time high” har skapat förnyad optimism på de globala börserna.

Uppgången härleds av naturliga skäl till de markanta uppgångarna för de stora teknologibolagen, som rusat uppåt och med emfas återtagit tidigare förlorad mark. Google har lyft med 30% under april och tangerar ”all time high”. Amazon har lyft med 25% och utmanar också ”all time high”. Samma mönster ser vi både hos Broadcom och Nvidia. Apple, Meta och Tesla har alla tre visat framfötterna, men inte i samma utsträckning som övriga giganter.

Efter denna tjurrusning på ovansidan är det synnerligen naturligt att uppgången för S&P 500 och teknologiorienterade Nasdaq stannar upp, tar en paus, konsoliderar eller uppvisar en återhållsam rekyl. Så länge som korrektionen blir relativt modest indikerar beteendet att det efterhand finns mer att hämta på uppsidan. De självklara brasklapparna är att kriget mot Iran inte blossar upp igen och att den påbörjade rapportperioden inte blir en besvikelse.

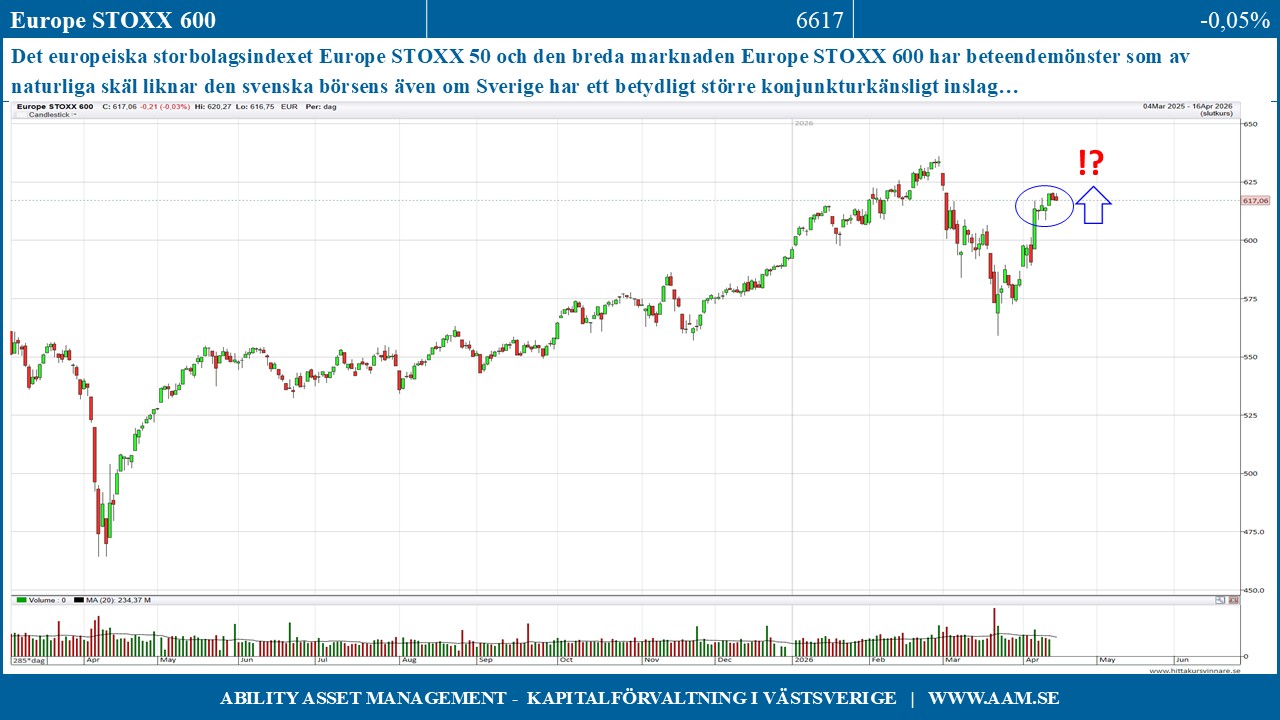

Det europeiska storbolagsindexet Europe STOXX 50 och den breda marknaden Europe STOXX 600 har beteendemönster som av naturliga skäl liknar den svenska börsens även om Sverige har ett betydligt större konjunkturkänsligt inslag.

Samtliga större marknader I Europa rör sig norrut med Holland, Italien och Spanien i täten medan Belgien, Frankrike, Schweiz, Storbritannien och fordonstyngda Tyskland ligger ett par snäpp efter toppgarnityret.

Idag börjar rapportperioden på allvar med Autoliv och Ericsson som öppnar böckerna. Vinstutvecklingen, marginalerna, orderingången och inte minst prognoserna kommer ingående skärskådas. Marknaden har ett påfallande stort behov att få grepp om hur kriget i Mellanöstern har påverkat och kan komma att påverka bolagen.

Det dröjer dock till andra hälften av kommande vecka innan rapportperioden börjar på allvar när ABB, Alfa, Investor, Nordea, SKF och Sandvik med flera öppnar böckerna och översvämmar marknaden med ny information.

Som alltid kommer det bli ömsom vin och ömsom vatten när rapporterna publiceras och marknaden omilt och snabbt anpassar börskurserna med hänsyn till nya förutsättningar och prognoser. Håll därför hårt i hatten och var beredd på en ny fas med volatilitet de kommande två veckorna tills krutröken lagt sig och bilden har utkristalliserats.

Inför rapportperioder ska man inte peka med hela handen avseende den troliga börsutvecklingen, men med hänsyn till den styrka som USA, Europa och Asien uppvisat finns det efterhand förutsättningar för vidare uppgång i Sverige förutsatt, som vi skriver ovan, att kriget mot Iran inte blossar upp igen och att den påbörjade rapportperioden inte blir en besvikelse.

C-G Gyllenram

Ability Asset Management