Vi skrev föregående vecka att det som alltid kommer bli ömsom vin och ömsom vatten när rapporterna publiceras och marknaden omilt och snabbt anpassar börskurserna med hänsyn till nya förutsättningar och prognoser. Det var därför viktigt att vara beredd för ny fas av volatilitet tills krutröken lagt sig och bilden utkristalliserats.

Inför rapportperioder ska man aldrig peka med hela handen avseende den troliga börsutvecklingen, men med hänsyn till den styrka som USA, Europa och Asien uppvisade såg vi efterhand förutsättningar för vidare uppgång i Sverige förutsatt att kriget mot Iran inte blossade upp igen och att rapportperioden inte blev en besvikelse.

Rapportperioden är inte över ännu, men vi har passerat peaknivån även om det återstår tungviktare som Assa, Astra, Atlas, Boliden och Epiroc kommande vecka samt Telia och Volvo idag. Med hänsyn till att marknaden gick in i perioden i med en stark uppgångsfas i ryggen var risken hög för besvikelser om inte rapporterna levde upp till högt ställda förväntningar.

Hittills har inte siffrorna på övergripande storbolagsnivå skapat någon klang-och jubelföreställning, men å andra sidan har de flesta storbolag uppvisat en betryggande stabilitet även om siffrorna i de flesta fall inte förmått lyfta kurserna från redan höga nivåer.

Som alltid finns det undantag som till exempel ABB, Autoliv och Hexagon där det förstnämnda bolaget fick med beröm godkänt på alla viktiga variabler.

Studerar vi istället Alfa, Ericsson, Essity, EQT, Evolution, Investor, Sandvik, Tele 2 och samtliga storbanker så är kursreaktionerna ljumma och i huvudsak på stället marsch med individuella variationer.

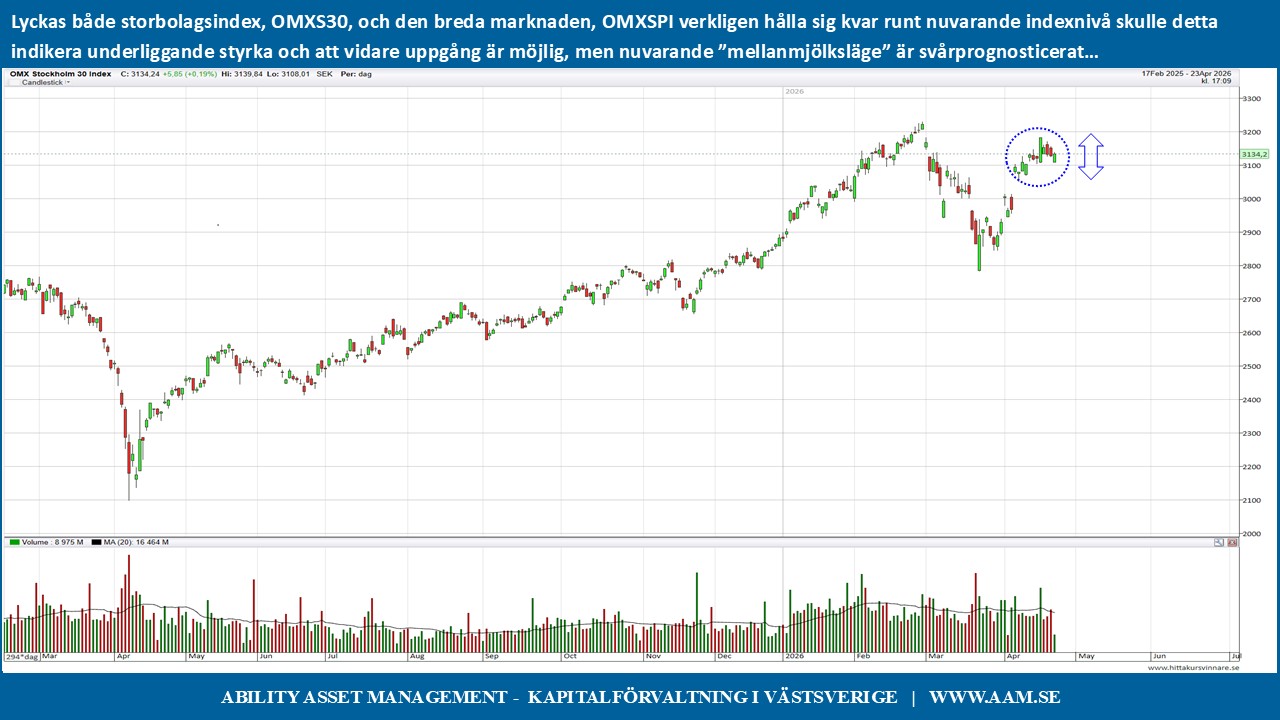

OMXS30 har nu rört sig sidledes i över två veckors tid och att marknaden lyckats bita sig fast runt nuvarande indexnivå, som uppnåddes efter det stora kurslyftet efter den första vapenvilan mellan USA och Iran, kan ses som ett styrketecken.

Om den svenska envist börsen fortsätter att bita sig fast över 3100 punkter (nu 3131) med resultatet att den rådande trenden får en mer rimlig och långsiktigt hållbar lutning kan detta innebära ett avstamp mot högre höjder.

Med ett positivt slut på kriget mellan USA och Iran redan intecknat och rapportperioden snart avklarad är det dock svårt att se vad som i närtid ska lyfta marknaden. Vi ser börsens nuvarande beteende som ett mellanmjölksläge, där många aktier mycket väl kan vara värda att behålla men där det är svårt att peka på konkreta faktorer för vidare uppgång.

Beteendemönstret för det europeiska storbolagsindexet Europe STOXX 50 och den breda marknaden Europe STOXX 600 speglar självklart de individuella börsernas utseende.

När vi studerar börserna i Europa som Belgien, Frankrike, Holland, Italien, Portugal, Schweiz, Spanien, Storbritannien och Tyskland så är det ingen av dessa marknader som avviker från mellanmjölksläget utan alla konsoliderar och rör sig sidledes efter den kraftfulla uppgången under första hälften av april.

I Asien är bilden inte alls lika entydig. Med sin teknikorienterade profil har Sydkorea den i särklass starkaste trenden även om denna marknad är tydligt överköpt. Japan trendar också tydligt uppåt om dock inte i samma takt. Kina däremot har tappat farten jämfört med början av året och har en utveckling som för närvarande mer påminner om Europas.

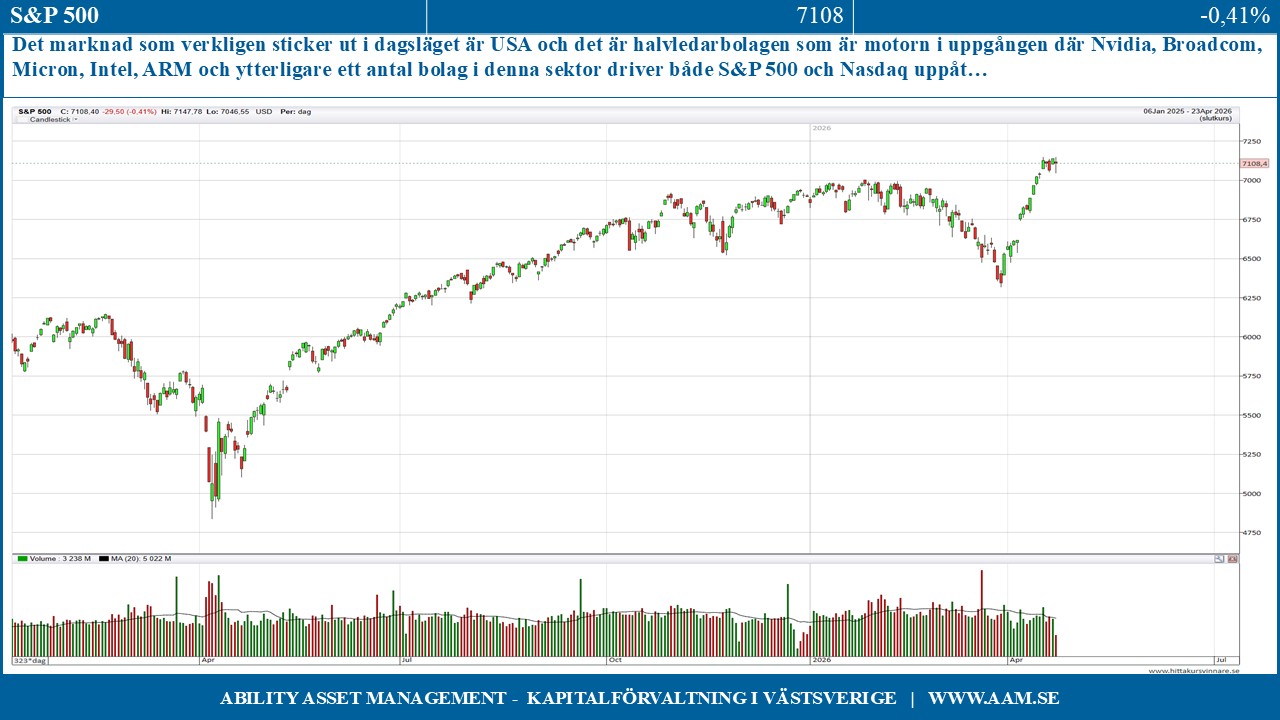

Det marknad som verkligen sticker ut i dagsläget är dock USA och det är halvledarbolagen som är motorn i uppgången där Nvidia, Broadcom, Micron, Intel, ARM och ytterligare ett antal bolag i denna sektor driver både S&P 500 och Nasdaq uppåt. Philadelphia Semiconductor Index har exploderat på uppsidan efter en segdragen period under första kvartalet och även om det kan finnas kraft kvar i uppgången börjar den kortsiktiga trenden se allt mer ansträngd ut.

När vi studerar basmetallerna uppvisar aluminium, bly, koppar, nickel och zink alla förnyad och påtaglig styrka. Aluminium trendar fortsatt stabilt uppåt medan de övriga efter kännbara rekyler har passerat eller är i färd med att utmana årshögsta och denna styrka borde snart börja visa sig hos den svenska börsens råvarukänsliga bolag.

Det återstår ett antal viktiga storbolagsrapporter och flera mindre och mellanstora bolag har överraskat positivt. Lyckas både storbolagsindex, OMXS30, och den breda marknaden, OMXSPI verkligen hålla sig kvar runt nuvarande indexnivå skulle detta indikera underliggande styrka och att vidare uppgång är möjlig.

Den kommande utvecklingen på den svenska börsen som helhet är dock svårprognosticerad och det går inte att utesluta att nuvarande mellanmjölksläge riskerar att övergå till en tråkigare period med negativ underton, varför vi ställer oss på sidlinjen med hög beredskap att agera när börsen ger tydligare indikationer om den kommande färdriktningen.

C-G Gyllenram

Ability Asset Management