Efter ett omfattande systemunderhåll har vi nöjet att ånyo börja publicera vårt efterfrågade veckobrev.

I det senaste veckobrevet som publicerades för en månad sedan noterade vi att vi varit tydligt positiva till den svenska börsutvecklingen sedan tidigt i höstas med bedömningen att det fanns fortsatt och god potential för vidare uppgång.

Även om en trend är positiv så utvecklas den dock aldrig linjärt utan det kommer alltid bakslag och rekyler och om trenden skulle bli allt för sträckt på uppsidan föreföll det dock som ett sunt agerande att dra ned på risken och sälja in i styrka.

Det blir alltid ömsom vin och ömsom vatten när rapporterna publiceras och marknaden omilt och snabbt anpassar börskurserna med hänsyn till nya förutsättningar och prognoser. När det gäller börsen som helhet och inte minst mindre och mellanstora bolag så har marknadens dom vid åtskilliga tillfällen varit i det närmaste brutal när rapporterna inte har levt upp till förväntningarna även om avvikelserna ibland varit av det mer modesta slaget. Det kontinuerliga utflödet från småbolagsfonder har medfört det saknats större aktörer på köpsidan, varför aktiekurserna vi flera tillfällen hamnat in fritt fall.

När det gäller de största bolagen och då främst inom verkstad så har utfallet varit av betydligt mer positivt slag när man justerar resultaten för en tydlig valutamotvind i form av en stark krona och en svag dollar.

Den mycket positiva prisutvecklingen för basmetallerna koppar och zink samt för guld har medfört en stark kursutveckling för storbolagen Boliden, Epiroc och Sandvik, med nästan vertikala uppgångar under innevarande år. Då samtliga dessa tre metaller nu rekylerar är det därför inte alls förvånande att vi ser samma beteende för aktiekurserna.

Verkstadssektorn som helhet har belönats med kursuppgångar på i genomsnitt plus 10% i år, vilket medfört att värderingarna nu ligger tydligt över det historiska snittet och därmed redan prisar in en förbättrad industrikonjunktur. Vi återkommer till vår syn på den svenska börsutvecklingen i slutet av veckobrevet.

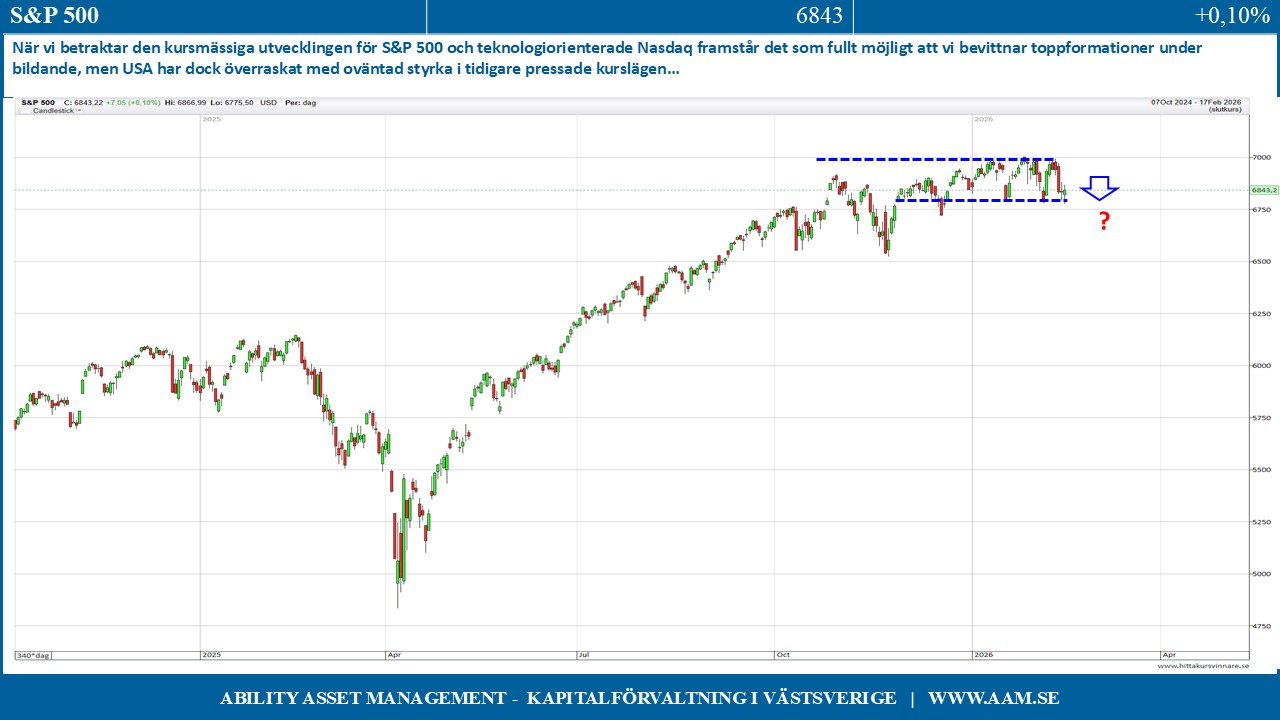

Den breda amerikanska marknaden S&P 500 uppvisar en relativt lugn utvecklingen på ytan med en sidledes utveckling sedan början av oktober 2025. Under ytan är beteendet för enskilda aktier emellertid allt annat än lugnt. Att index, än så länge, är stabilt beror på en påtaglig sektorrotation mellan olika branscher.

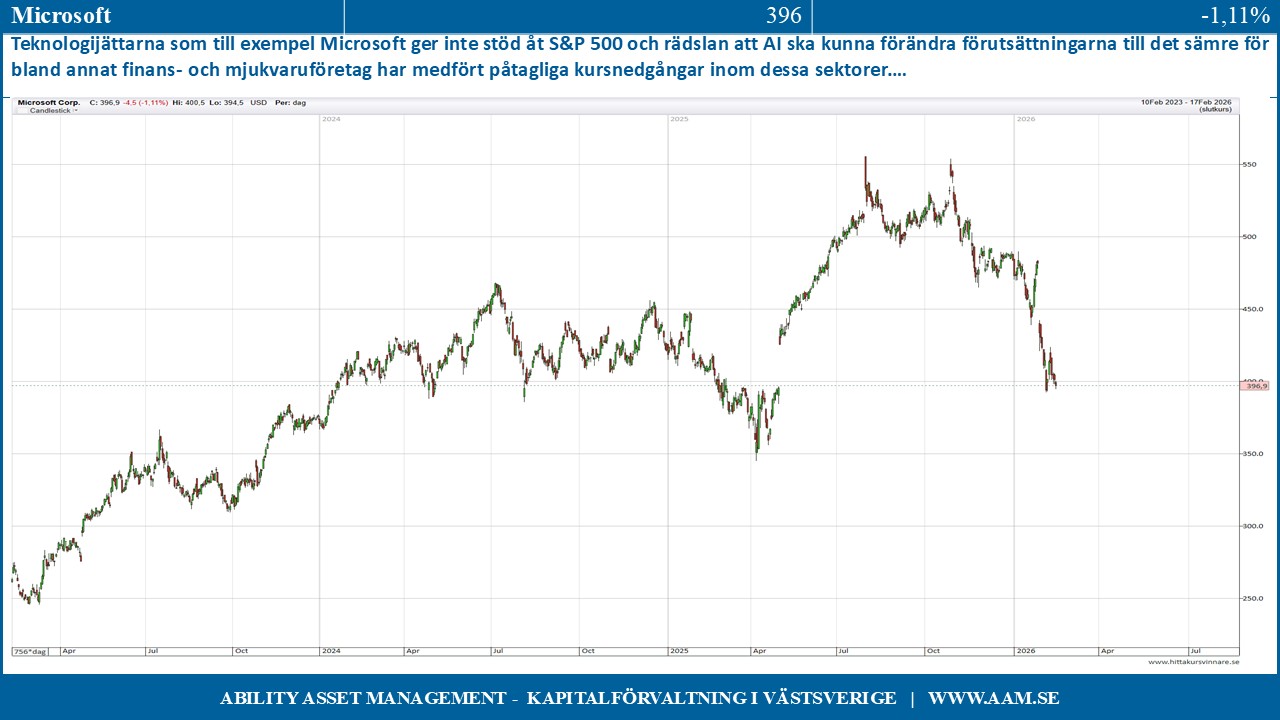

Om vi studerar de största teknologibolagen så ligger Google kvar i sin långsiktigt positiva trend men visar kortsiktig svaghet. Amazon har på kort tid tappat runt 20% och Apple som reagerade positivt på sin rapport har därefter tvärvänt åt andra hållet även om grundtrenden är intakt. Broadcom rör sig sidledes med en negativ underton liksom Meta medan Microsofts beteende påminner om Amazons. Vad gäller Nivida inväntar marknaden nervöst och otåligt rapporten den 25/2 och efter mer än halvårs tråkig kursutveckling är det rapporten som kommer bestämma den kommande färdriktningen.

Teknologijättarna ger sålunda inte stöd åt S&P 500 och rädslan att AI ska kunna förändra förutsättningarna till det sämre för bland annat finans- och mjukvaruföretag har medfört påtagliga kursnedgångar inom dessa sektorer.

Det som håller uppe marknaden är rotationen av kapital till andra branscher som läkemedel, hälsovård, oljeindustrin, verkstad och defensiva sektorer som livsmedel, hygien, drycker och de stora lågpriskedjorna.

När vi betraktar den kursmässiga utvecklingen för S&P 500 och teknologiorienterade Nasdaq framstår det som fullt möjligt att vi bevittnar toppformationer under bildande. USA har dock överraskat med oväntad styrka i tidigare pressade kurslägen, men för att beteendemönstret ska ändras till det positiva behöver S&P 500 med kraft, styrka och volym på allvar utmana och passera de tidigare toppnoteringarna vid 7000 punkter. Ett tydligt brott av lågpunkten i tradingintervallet, dvs. ett fall under 6750 punkter skulle i stället öka sannolikheten för att en rekylfas är inledd.

Det finns ett antal positiva faktorer rörande den globala börsutveckling som stabila börser i Europa och att flera marknader i Asien trendar uppåt. Därtill kommer positiv statistik från inköpschefsindex I USA och Tyskland samtidigt som långräntorna i både USA och Europa visar nedåtgående tendenser.

Avseende den svenska börsen ser vi en god möjlighet för långvarig styrka, men baserat på våra kvantitativa och statistiska modeller ser vi förhöjd risk för en rekyl, som även om den blir relativt kortvarig kan bli av kännbar karaktär.

Därtill kommer ökad risk för svaghet i USA, att värderingen på de storbolag som drivit börsen uppåt i år börjar nå ansträngda kursnivåer samt att om OMXS30 ska hålla årets hittillsvarande uppgångstakt året ut behöver marknaden stiga med höga tvåsiffriga tal, vilket är påfallande osannolikt.

En marknad kan dock anpassa sig till en långsiktig hållbar positiv trend på ett flertal olika vis som snabbt och smått brutalt eller genom en längre tids sidledes rörelse eller genom en kombination av ovanstående.

Vi vet inte hur en kursrekyl kan komma att gestalta sig, men vi ser ökad sannolikhet att en rekyl kan inträffa inom kort. Tills föregående vecka har vi varit fullinvesterade i svenska storbolag, men har därefter ökat likviditeten med målsättningen att ånyo gå på offensiven när det uppstår attraktiva köplägen.

C-G Gyllenram

Ability Assset Management