I föregående veckobrev skrev vi att vi såg en god möjlighet för långvarig styrka på den svenska börsen, men baserat på våra kvantitativa och statistiska modeller noterade vi förhöjd risk för en rekyl, som även om den blev relativt kortvarig kunde bli av kännbar karaktär.

Därtill kom ökad risk för svaghet i USA, att värderingen på de storbolag som drivit börsen uppåt i år började nå ansträngda kursnivåer samt att om OMXS30 skulle hålla årets hittillsvarande uppgångstakt året ut behövde marknaden stiga med höga tvåsiffriga tal, vilket var påfallande osannolikt.

En marknad kan dock anpassa sig till en långsiktig hållbar positiv trend på ett flertal olika vis som snabbt och smått brutalt eller genom en tids sidledes rörelse eller genom en kombination av ovanstående.

Vi visste inte hur en möjlig kursrekyl kunde gestalta sig, men såg ökad sannolikhet att en rekyl kunde inträffa inom kort. Denna prognos har hittills inte fallit ut enligt plan utan den svenska börsen fortsätter att sträva uppåt även om det är hög tid för åtminstone en paus eller en konsolideringsfas och en anpassning till en långsiktigt hållbar lutning på trenden.

De största verkstadsbolagen är högt värderade och OMXS30 kan inte hålla årets hittillsvarande uppgångstakt året ut om inte innevarande år ska bli ett av de bästa under det senaste seklet.

Även om rekylen än så länge uteblivit märks det rotationsmässigt med ett ljummare intresse för verkstad, ett ökat intresse för fastighetsbolag, andra mindre och mellanstora bolag samt för eftersläntrare.

Det är naturligt att det markanta och kontinuerliga utflödet från småbolagsfonder successivt avtar och att den bredare marknaden försiktigt börjar visa framfötterna visavi storbolagsindex.

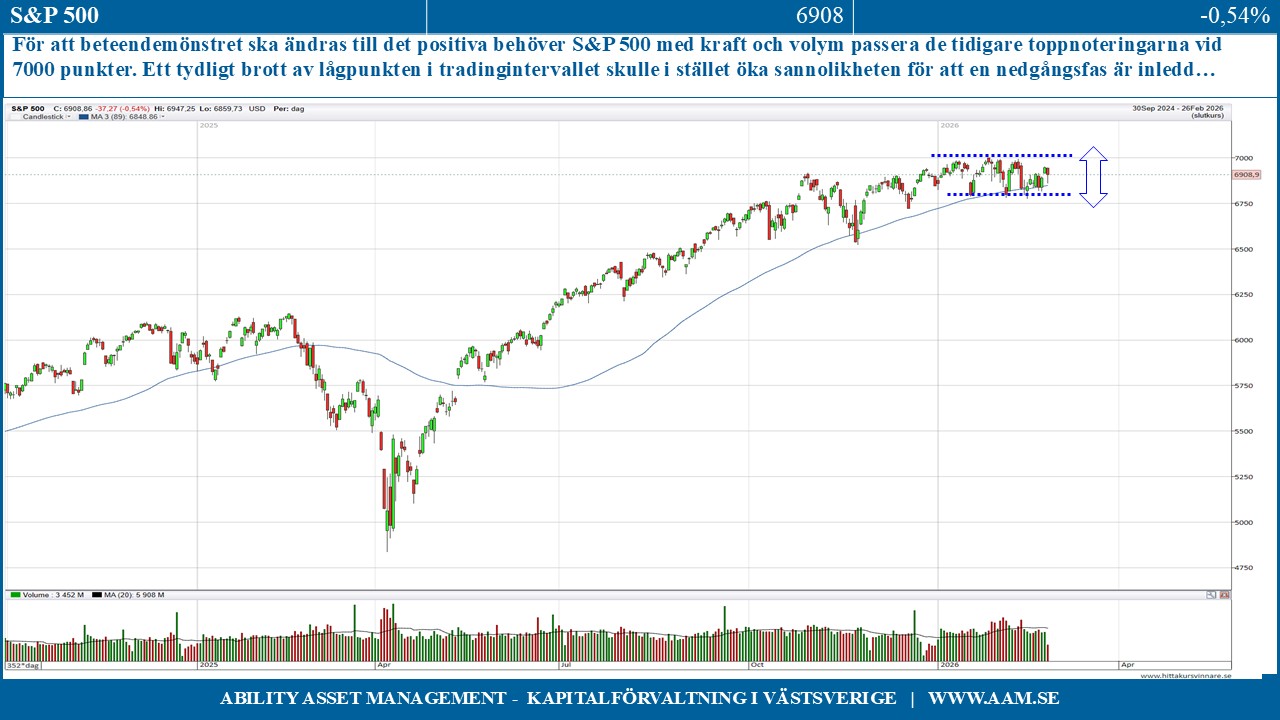

En risk för den globala och svenska börsutvecklingen är den tröghet som den amerikanska breda marknaden S&P 500 och teknologiorienterade Nasdaq uppvisar. Vi vet dock att USA har lyckats överraska med oväntad styrka i tidigare pressade kurslägen och så kan bli fallet även denna gång, då S&P 500 börjat röra sig mot den övre delen av det tydligt utmejslade tradingintervallet.

Nvidia rapporterade imponerade siffror, men marknaden är svårflörtad och efter en momentan uppgången i efterhandeln (efter stängning) på runt 4% förändrades denna till en nedgång på minus 5,45% under gårdagens handel. Nedgången för Nvidia påverkade även sektorkollegor som AMD, Broadcom, Intel och Micron negativt med nedgångar på runt 3%.

För att beteendemönstret verkligen ska ändras till det positiva behöver S&P 500 med kraft, styrka och volym på allvar utmana och passera de tidigare toppnoteringarna vid 7000 punkter (nu 6908). Ett tydligt brott av lågpunkten i tradingintervallet, dvs. ett fall under 6750 punkter skulle i stället öka sannolikheten för att en nedgångsfas är inledd.

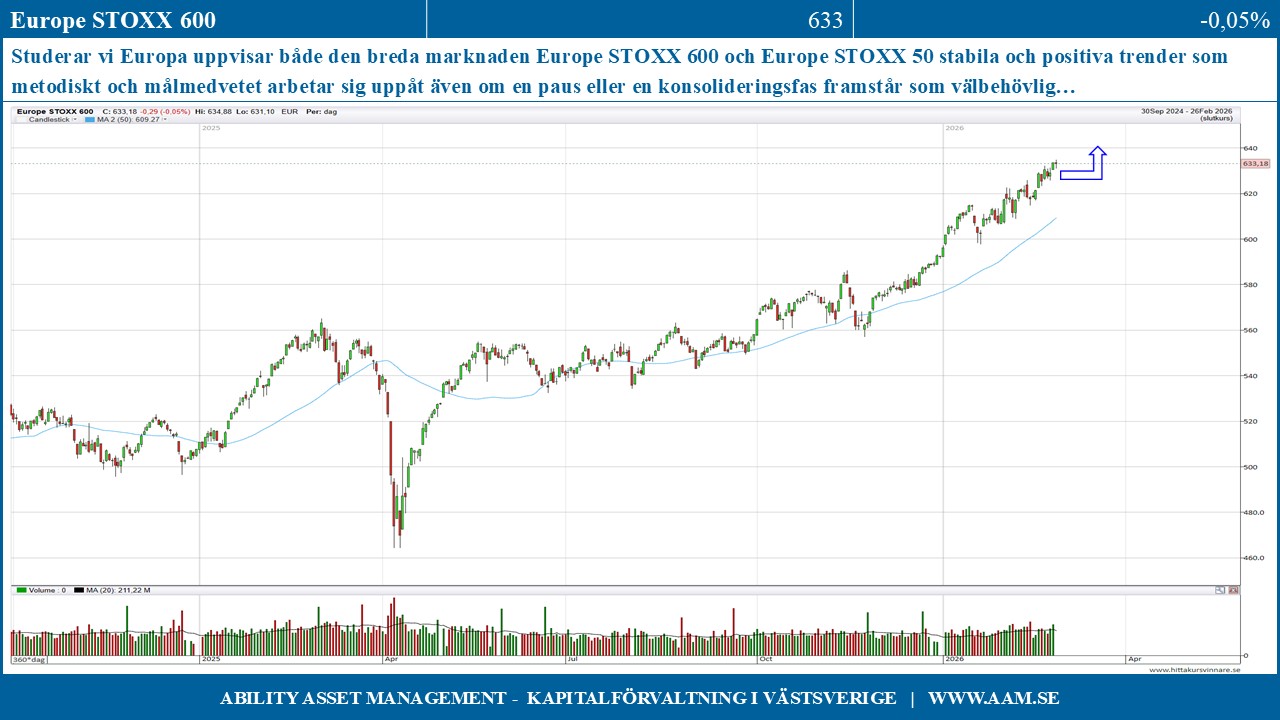

Studerar vi Europa uppvisar både den breda marknaden Europe STOXX 600 och Europe STOXX 50 stabila och positiva trender som metodiskt och målmedvetet arbetar sig uppåt även om en paus eller en konsolideringsfas framstår som välbehövlig.

Belgien, Frankrike, Holland, Italien, Schweiz, Spanien och Storbritannien befinner sig alla i positiva trender medan Tyskland fortfarande är på efterkälken. Denna marknad uppvisar dock ett allt mer lovande beteendemönster och det finns en god sannolikhet att Tyskland inom kort kommer följa övriga Europa i spåren.

Även om en trend är positiv så utvecklas den dock aldrig linjärt utan det kommer alltid bakslag och rekyler och när en trend bli allt för sträckt på uppsidan brukar det vara en god idé att sälja in i styrka och justera risknivån till önskad nivå.

Efter att storbolagsindex OMXS30 utvecklats tydligt bättre än den breda marknaden under innevarande år och många mindre bolag visar på minus sedan årsskiftet finns det skäl att börja leta efter aktier som pressats ned överdrivet mycket och som visar tecken på ökat köpintresse.

Vi har en grundläggande positiv syn på den svenska börsen, men åtminstone en paus är sannolik och vi är bekväma med att realisera väl valda vinster genom att sälja in styrka, justera ned risknivån och metodiskt leta efter köpvärda aktier utanför de största bolagen.

C-G Gyllenram

Ability Asset Management