Vi skrev föregående vecka att den svenska börsen åtminstone behövde en paus eller en konsolideringsfas med en anpassning till en långsiktigt hållbar lutning på trenden.

Det är snarast ett axiom att även om en trend är positiv så utvecklas den aldrig linjärt utan det kommer alltid bakslag och rekyler och när en trend bli allt för sträckt på uppsidan brukar det vara välbetänkt att justera risken till önskad nivå.

Det går dock inte att veta hur en möjlig kursrekyl kommer gestalta sig och hur marknaden anpassar sig till en långsiktigt hållbar positiv trend då detta kan ske på ett flertal olika vis som snabbt och smått brutalt eller genom en tids sidledes rörelse eller genom en kombination av ovanstående.

Denna gång blev det en anpassning av det mer brutala slaget på grund av USA:s attack på Iran med kraftigt stigande oljepriser och säljtryck på de globala börserna som följd.

Vi definierar den medellånga positiva börstrenden som ett så kallat enkelt glidande 50 dagars medeltal (vänligen se bifogat diagram), vilket har en statistisk signifikans. Som framgår av diagrammet fångades i princip samtliga börsrekyler på den svenska börsen (OMXS30) under hösten upp vid just denna nivå, men ju högre upp börstrenden rör sig från medeltalet, vilket skedde under årets två första månader, desto mer ökar sannolikheten, behovet och risken för en nödvändig anpassning.

I samband med veckans börsnedgång har OMXS30 (storbolagsindex) fallit nästan ända ned till ovanstående medeltal. Vid denna kursnivå har det som vid tidigare rekyler uppstått ett köpintresse, vilket innebär att rekylen/trendanpassningen redan skulle kunna vara över.

Att med eftertryck hävda att marknaden nu har vänt uppåt framstår dock i nuvarande geopolitiska läge som oförsiktigt, då krigssituationen kan ta oväntade och obehagliga vändningar. Vi återkommer till vår syn på den svenska börsutvecklingen i slutet av veckobrevet.

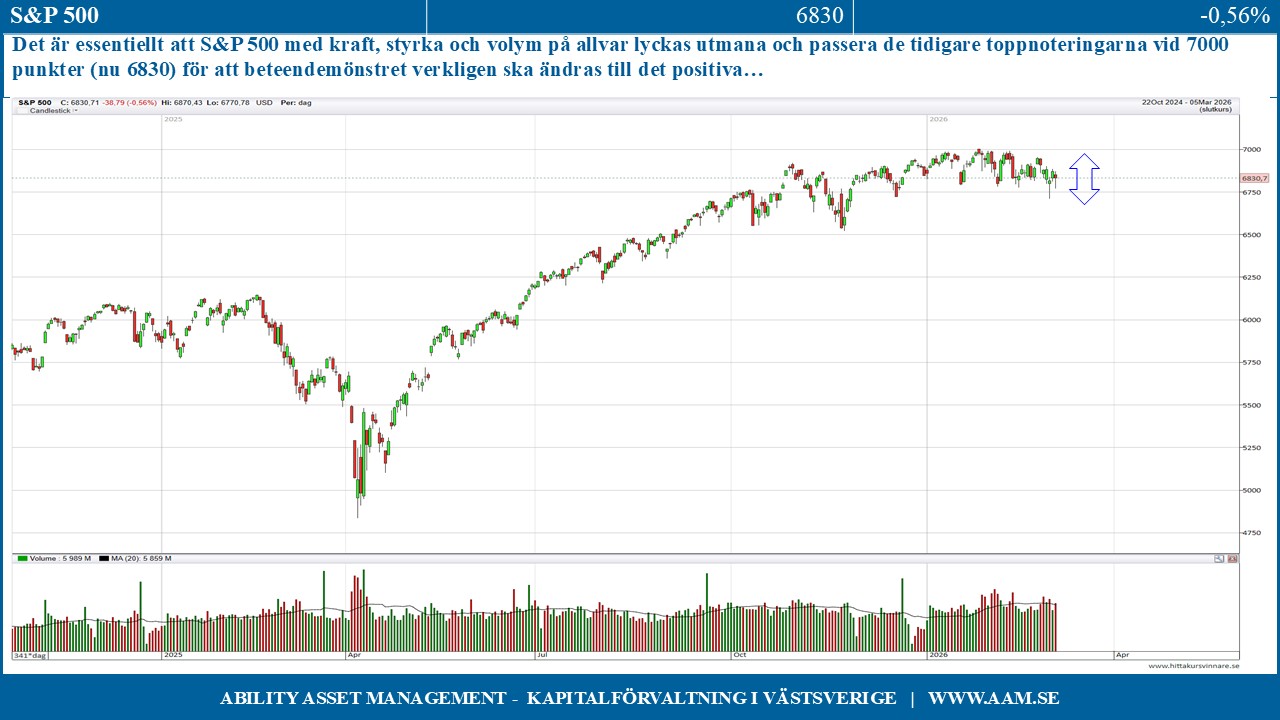

Den breda amerikanska marknaden S&P 500 och teknologiorienterade Nasdaq är tröga, men förvånansvärt stabila och än en gång har dessa marknader lyckats överraska med oväntad styrka i pressade kurslägen.

Som vi har noterat i de senaste veckobreven är det essentiellt att S&P 500 med kraft, styrka och volym på allvar lyckas utmana och passera de tidigare toppnoteringarna vid 7000 punkter (nu 6830) för att beteendemönstret verkligen ska ändras till det positiva.

Det vi inte vill se på den amerikanska börsen är ett kraftfullt brott av lågpunkten i tradingintervallet, då ett fall under 6700 punkter tydligt skulle öka sannolikheten att en nedgångsfas är inledd. Denna nivå utmanades så sent som i tisdags, men marknaden visade motståndskraft och reverserade snabbt uppåt och in i intervallet igen och ett liknande beteende syntes även under gårdagen.

Studerar vi de stora teknologijättarna ger dessa blandade signaler om än med en viss positiv underton. Google befinner i en behärskad rekylfas, Amazon förfaller ha bottnat ut men möter betydande latent utbud på ovansidan, Apple rör sig sidledes med en viss negativ underton, halvledarbolagen Broadcom och Nvidia rör sig också i huvudsak sidledes, men uppvisar istället en viss positiv underton liksom Meta medan Microsoft försöker bilda en bottenfas efter sin kännbara utförslöpa.

Ovanstående beteende har fått ett tydligt genomslag på indexet Nasdaq Composite som indexmässigt är opåverkat av krigssituationen. Däremot har värdebolagsorienterade Dow Jones fått känna av den geopolitiska situationen i större utsträckning, då värdebolag generellt är mer beroende av fungerande transporter och mer känsliga för störningar i leveranskedjorna och risken för stigande inflation.

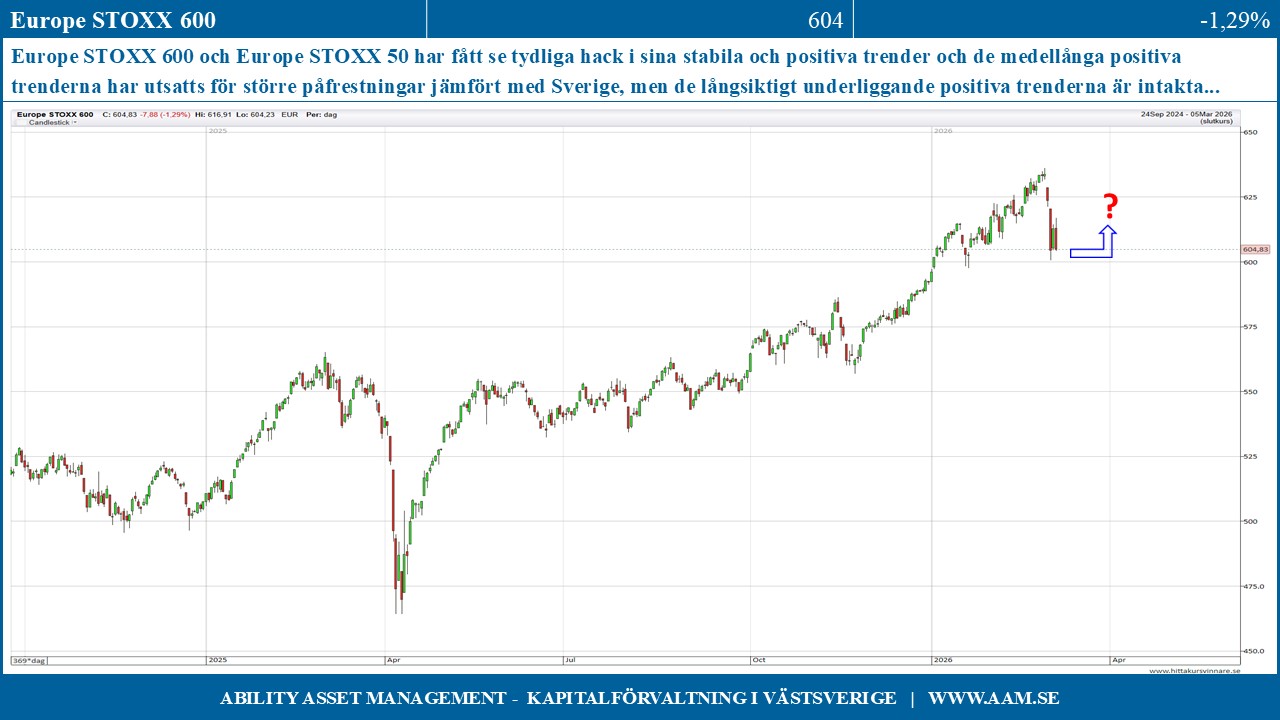

Detta syns tydligt när vi studerar Europa där både den breda marknaden Europe STOXX 600 och Europe STOXX 50 fått se tydliga hack i sina tidigare så stabila och positiva trender. Här har de medellånga positiva trenderna utsatts för större påfrestningar jämfört med Sverige, men de långsiktigt underliggande positiva trenderna är i dagsläget inte hotade.

Om vi studerar OMXS30 (storbolagsindex) uppvisar detta jämfört med utvecklingen under januari och februari nu en mer splittrad bild där bland annat Atlas, Assa, Epiroc, Essity, Lifco och Saab har fått tydliga törnar medan till exempel Alfa, EQT, Ericsson, Investor och Securitas visar tydlig motståndskraft. Alfa, EQT och Securitas steg alla under gårdagens svaga börs medan Ericsson utmanade årshögsta.

Det är också tydligt att fler mindre bolag börjar leva sina egna liv och visar tecken på att bottna ut efter att i många fall ha fått känna av betydande nedgångar.

Som vi skriver ovan är detta inte ett börsläge där man kan peka med hela handen utan man måste ha en hög beredskap för tvära kast även om vi anser att den svenska börsen befinner sig i en rekylfas och inte i en nedåtgående trend.

Det är dock mycket viktigt att USA inte med kraft bryter sitt tradingintervall på nedsidan, då detta sannolikt skulle skapa en ny säljvåg i Europa och Sverige.

Sverige har varit en marknad med uttalat fokus på storbolag, men nu ser vi istället ett skifte där stockpicking blir allt viktigare. Vi har fortsatt god likviditet, väljer att behålla de trendstarkaste aktierna i portföljen och letar metodiskt efter attraktiva köplägen.

C–G Gyllenram

Ability Asset Management