Vi skrev föregående vecka att det rådande börsläget inte var en situation där man skulle peka med hela handen utan man måste ha hög beredskap för tvära kast även om vi ansåg att den svenska börsen befann sig i en rekylfas och inte i en nedåtgående trend.

Vi noterade dock att det var mycket viktigt att USA inte med kraft bröt sitt tradingintervall på nedsidan, då detta kunde skapa en ny säljvåg i Europa och Sverige.

Sverige har varit en marknad med uttalat fokus på storbolag, men vi såg en tydlig tendens att stockpicking blivit allt viktigare. Vi valde att ha fortsatt god likviditet, behöll de trendstarkaste aktierna i portföljen och letade metodiskt efter attraktiva köplägen.

Om vi studerar OMXS30 (storbolagsindex) så är flera av de trendstarkaste aktierna som Ericsson, Alfa, ABB, Axfood, Sandvik och Saab bara marginellt påverkade av börsnedgången där Ericsson de senaste dagarna till och med har noterat ny årshögsta.

Andra storbolag som till exempel Atlas, Assa, Autoliv och Electrolux har däremot fått rejäla och kännbara törnar.

Det är också tydligt att flera mindre bolag börjar leva sina egna liv vid sidan av storbolagen och visar tecken på stabilitet och att bottna ut efter att i många fall ha fått känna av betydande nedgångar.

Den breda amerikanska marknaden S&P 500 och teknologiorienterade Nasdaq har varit tröga, men förvånansvärt stabila.

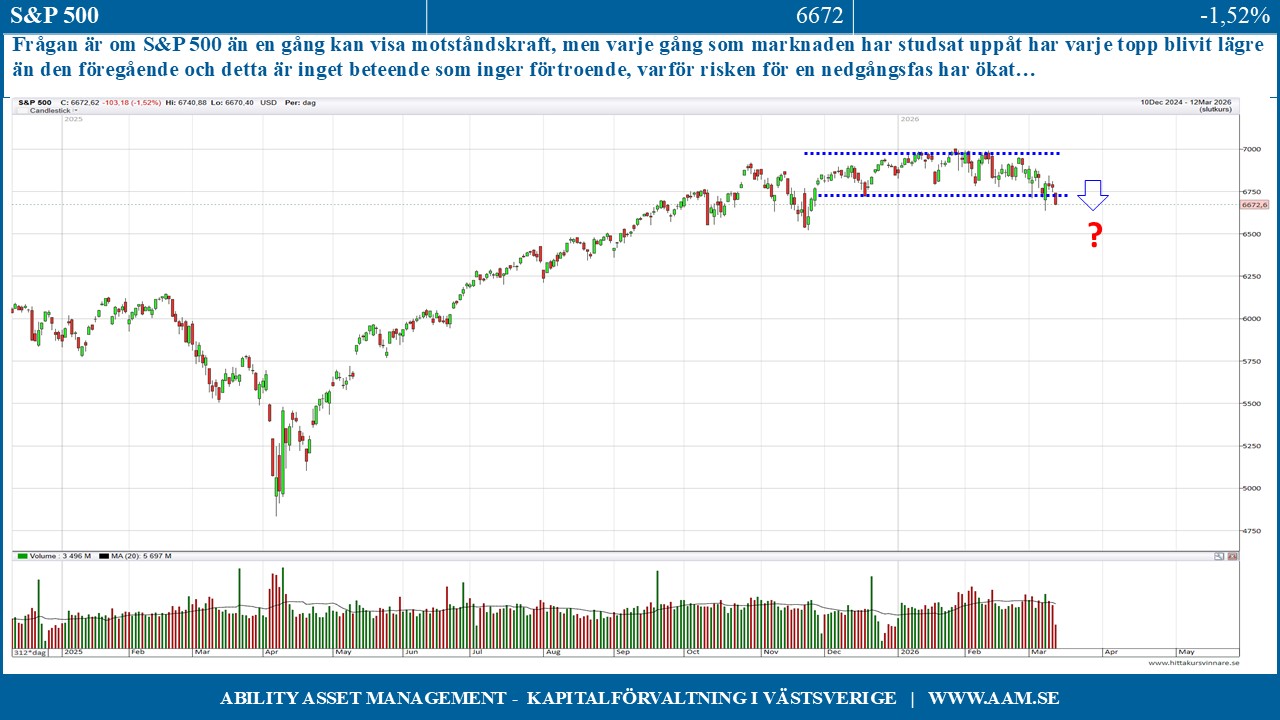

Som vi har noterat de senaste veckorna är det essentiellt att S&P 500 med kraft, styrka och volym på allvar lyckas utmana och passera de tidigare toppnoteringarna vid 7000 punkter (nu 6672) för att beteendemönstret verkligen ska ändras till det positiva.

Det vi inte vill se på den amerikanska börsen är ett kraftfullt brott av lågpunkten i tradingintervallet, då ett fall under 6600 punkter tydligt skulle öka sannolikheten att en nedgångsfas är inledd. Denna nivå utmanas nu på allvar med en stängning under gårdagen på 6672 punkter och ett minus på 1,52%.

Frågan är om S&P 500 än en gång kan visa motståndskraft och snabbt reversera uppåt och in i intervallet igen. Varje gång som marknaden har studsat uppåt har dock varje topp blivit lägre än den föregående och detta är inget beteende som inger förtroende, varför risken för en nedgångsfas har ökat.

Teknologiorienterade Nasdaq visar lite mer stabilitet än den breda marknaden, vilket beror på att Google, Amazon, Apple, Broadcom, Meta, Microsoft, Nvidia och Tesla i huvudsak rör sig sidledes utan tydlig riktning

Studerar vi värdebolagsorienterade Dow Jones Index och småbolagsindexet Russel 2000 så framträder dock en annan bild, då bägge dessa index befinner sig i tydliga om än behärskade rekylfaser.

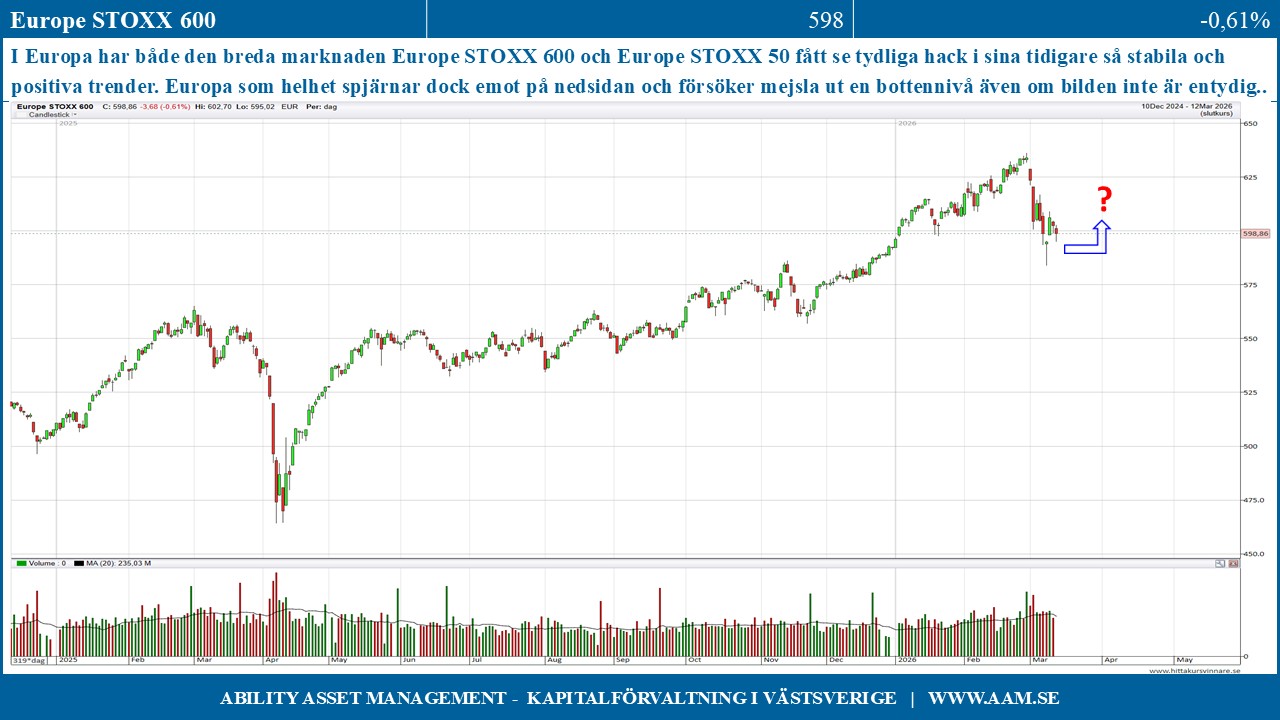

I Europa har både den breda marknaden Europe STOXX 600 och Europe STOXX 50 fått se tydliga hack i sina tidigare så stabila och positiva trender. Europa som helhet spjärnar dock emot på nedsidan och försöker mejsla ut en bottennivå även om bilden inte är entydig.

På råvarusidan fortsätter oljan att envist sträva norrut med en historiskt mycket hög volatilitet och att försöka prognostisera den kommande färdriktningen är i det närmaste ogörligt beroende på alla externa och dynamiska faktorer. Priset utmanar nu ånyo 100 dollar och skulle oljan fortsätta upp och stiga väsentligt över denna nivå ökar risken tydligt för förnyad oro på de globala börserna.

Bland metallerna har guldpriset en viss dragning nedåt, koppar är stabilt, liksom zink medan aluminium trendar uppåt. De kraftigt stigande olje- och gaspriserna innebär en markant fördyrning för produktionen av flera jordbruksprodukter och prisuppgångarna för soja och vete har varit högst påtagliga.

Den svenska börsers beteende är snarlikt, men lite starkare jämfört med Europa. Som vi skriver ovan är marknaden nu mer disparat än tidigare där flera av storbolagen går åt motsatta håll medan ett antal mindre bolag indikerar bottenkänning. Den indragna utdelningen från fritidsorienterande Dometic resulterade i ett markant kurstapp och påverkade även Thule negativt så stockpicking är essentiellt i nuvarande börsläge oavsett storleken på bolagen.

Utvecklingen för oljepriset och S&P 500 kommer styra börsutvecklingen, men vi ser att börserna i Europa och inte minst i Sverige försöker spjärna emot på nedsidan även om det för tidigt att tala om en tydlig bottenkänning.

Börsutvecklingen är fortsatt svårbedömd om än mer hanterbar än tidigare och tills bilden utkristalliseras väljer vi att fortsatt ha god likviditet, behåller och ökar i de trendstarkaste aktierna i portföljen samtidigt som vi metodiskt letar efter attraktiva köplägen.

C-G Gyllenram

Ability Asset Management