I föregående veckobrev skrev vi att den svenska börsen (OMXS30) pendlade i ett tradingintervall som varit i kraft ända sedan april 2021. Vi noterade att toppen på intervallet återfinns runt 2400 punkter och botten av intervallet runt 2200 punkter. Index befann sig i rådande läge vid 2287 punkter, dvs. strax under mitten av intervallet. Skulle börsen snabbt och med volym röra sig mot botten av intervallet var det ett varningstecken, som signalerade risk för vidare nedgång och som då borde tas på allvar.

Om den nedgång vi såg på börsen i slutet av föregående vecka visade sig vara en tillfällig överreaktion och marknaden hämtade förnyad kraft och stabilt etablerade sig ovanför 2300 punkter fanns det istället skäl för optimism.

Det är för tidigt att dra några tydliga slutsatser, men den positiva motreaktion vi har sett de senaste dagarna har fört upp index till 2314 punkter. Detta innebär inte att det råder lugn, frid och fröjd på marknaden, men att det finns en viss underliggande optimism och att köparna ånyo såg den lägre delen av det rådande tradingintervallet som ett attraktivt köpläge.

När man studerar börsutvecklingen i ett långt perspektiv ser man att börsen ofta rör sig sidledes i mer eller mindre tydliga tradingintervall och att rörelserna upp eller ned ofta är av en intensiv, men mer kortvarig karaktär.

Utvecklingen på den svenska börsen illustrerar detta, då marknaden efter uppgången från pandemibotten i mars 2020 till mars 2021 pendlat i ett intervall i över 10 månader. Ur ett beteendevetenskapligt perspektiv är detta ett mycket intressant beteende, som kan skapa ett flockbeteende med betydande kursrörelser som resultat.

Flockbeteende på börsen uppstår i huvudsak vid tre olika börslägen, dvs. vid en accelererande prisrörelse i slutfasen av en längre negativ trend som skapar panik eller vid en accelererande prisrörelse i slutfasen av en längre positiv trend som skapar eufori eller vid ett tydligt och distinkt utbrott upp eller ned från ett långvarigt tradingintervall, som varat i minst sex månader.

Sannolikheten är hög att en marknad som präglas av långvarig volatilitet inom avgränsade nivåer, dvs. svängningar inom ett tradingintervall vid en given tidpunkt kommer ändra sitt beteende och börja trenda tydligt uppåt eller nedåt. Ett sådant beteende sker ofta i samklang med en extern katalysator (en påtagligt oväntad negativ eller positiv händelse) som medför att majoriteten av investerarkollektivet samtidigt hamnar rätt eller fel i sina positioner.

Att den amerikanska tioåriga obligationsräntan trendar uppåt är ingen nyhet på marknaden och lär därmed inte bli en oväntad negativ katalysator för en börsnedgång. Studerar vi beteendet för ränteutvecklingen så visar denna en robust uppåtgående trend och om vi analyserar räntan på samma sätt som för en enskild aktie eller ett aktieindex så blir slutsatsen att det finns en tydlig potential på uppsidan.

En fortsatt ränteuppgång ligger dock i marknadens förväntansbild. Det är inte vårt huvudscenario, men om uppgången skulle bli överraskande snabb och kraftfull skulle en sådan rörelse kunna få aktiemarknaderna att tippa över på nedsidan

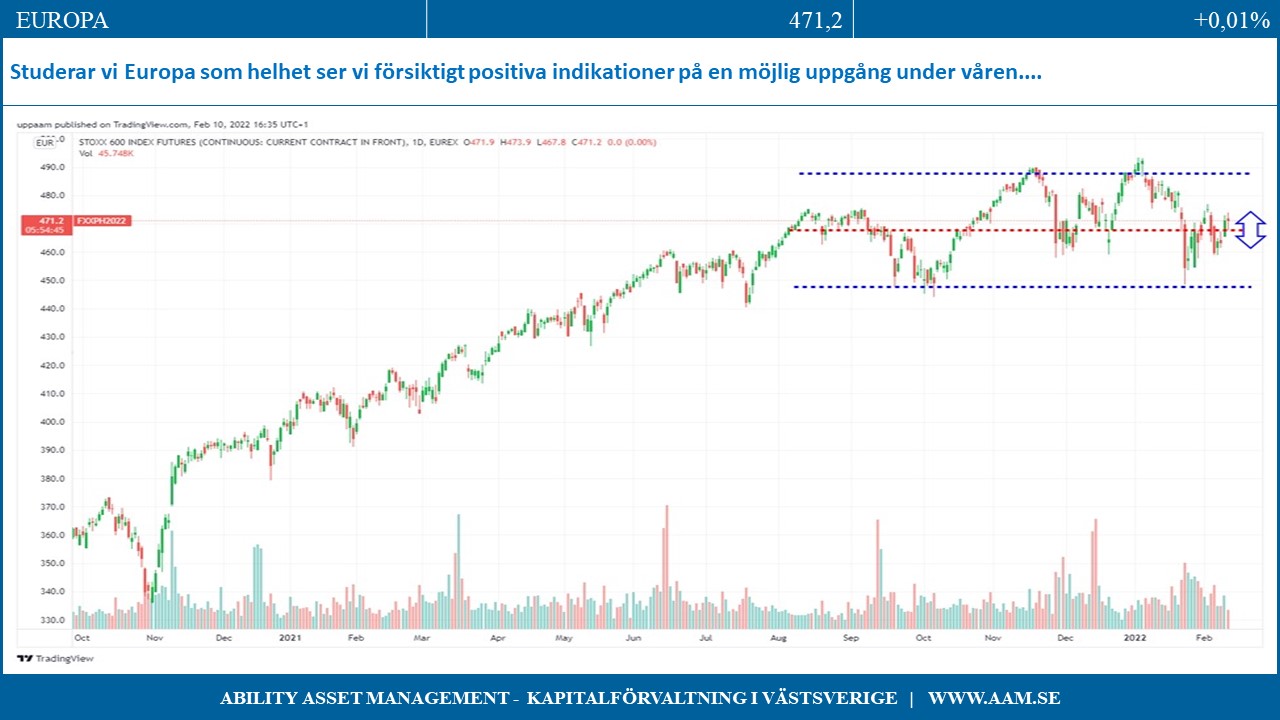

Studerar vi Europa som helhet ser vi försiktigt positiva indikationer på en möjlig uppgång under våren. Det är Sydeuropa med Frankrike, Grekland, Italien, Portugal och Spanien som tillsammans med Storbritannien visar framfötterna medan Tyskland fortfarande ser mer neutralt ut. Det krävs emellertid att Europa börjar visa mer stabilitet och biter sig fast i närheten av nuvarande indexnivåer och sedan börjar gnaga sig uppåt för att vi ska bli mer säkra på att en uppgångsfas verkligen kan vara i antågande.

Den breda marknaden i USA (S&P 500), det smala och mer värdebolagsorienterade Dow Jones, teknik och tillväxtorienterade Nasdaq samt småbolagsindexet Russel 2000 har den senaste tiden visat en viss underliggande optimism. Gårdagens kursnedgång i USA kan dock eliminera dessa positiva indikationer och liksom för Europa krävs det minskad volatilitet och en uppåtriktad tendens för vi ska våga bli tydligt positiva till marknadsutvecklingen.

Med hänsyn till ovanstående bedömning av Europa och USA har vi blivit något mer positiva i vår syn på den svenska börsens utveckling under våren. För att detta ska bli en realitet får dock marknaden inte falla ned mot den nedre delen av intervallet runt 2200 punkter utan det att krävs att Sverige (OMXS30) lyckas bita sig fast på den övre delen av intervallet (över 2300 punkter) och sedan visar fortsatt styrka under våren.

Vi är något mer positiva till börsutvecklingen men tar inget för givet, har i viss mån satt kassan i arbete och börjat positionera oss inför den kommande utdelningsperioden.

C-G Gyllenram

Ability Asset Management