Vi skrev föregående vecka att den svenska liksom de europeiska börserna ända sedan april förra året har pendlat i ett brett tradingintervall med stora svängningar. När index kommit ned mot den lägre delen av intervallet har det tidigare varit köpläge och så kunde det vara även denna gång, då flera enskilda aktier fallit betydligt mer än marknaden som helhet och då nedgången visade tecken på inbromsning.

Vi noterade att bilden förhoppningsvis skulle ha klarnat – efter rapportperiodens slut – i slutet av innevarande vecka. Med hänsyn till den rådande osäkerheten ville vi inte vara aggressiva på köpsidan, trivdes med att ägna oss åt stockpicking och var bekväma med att ha en anständig kassa till förfogande.

Nu har en klar majoritet av de större bolagen på den svenska börsen visat sina böcker och rapportperioden går mot sitt crescendo. Marknaden fortsätter att vara svårflörtad och det krävs överraskande bra resultat, orderingång och framtidsutsikter för att belönas med uppgång och marknadens gillande. Bolag som ”bara” levererar enligt förväntan möts istället i flera fall av kurstapp av varierande storlek.

Vi har sett en uppstuds på börsen och då framförallt i de mest nedpressade tillväxtbolagen. För att en aktie som tappat 30% ska återhämta sin nedgång så krävs det dock närmare 43% i uppgång och om tappet är så stort som 50 %, så fordras en uppgång på 100% för att återställa värdet. Vägen tillbaka efter stora tapp brukar därför innebär en krävande resa både ekonomiskt och psykologiskt.

Den period där börsen generöst belönade placeringar i nästan alla högvärderade tillväxtbolag inom framförallt grön energi, digital kommunikation, spel, teknik och serieförvärvare med snabbt stigande kurser har fått ett definitivt och abrupt slut under årets första månad. I vissa fall är nedgångarna i högvärderade aktier klart befogade medan det i andra fall framstår som om pressade placerare utan urskiljning kastar ut barnen med badvattnet.

Hittills i år har det inte handlat om att tjäna pengar på börsen utan att försöka undvika större förluster. För nytillkomna aktörer har det i många fall blivit en i det närmaste brutal ekonomisk och psykologisk upplevelse att hårdhänt nödgas inse att risk i högsta grad är en tveeggad företeelse och att det gör mer ont att förlora pengar än det är lustfyllt att tjäna dem.

Vi har i de senaste veckobreven förväntat oss att börsläget ska bli tydligare och bilden klarna, men oavsett analysmetodik så är den framtida börsutvecklingen svårprognosticerad. Som vi skriver i inledningen har den svenska börsen (OMXS30) sedan början på april föregående år har pendlat i ett brett tradingintervall med stora svängningar. December avslutades med uppgång till strax ovanför toppen av intervallet medan marknaden i slutet av januari i stället utmanade botten på intervallet.

Ser vi på de europeiska börserna som helhet är beteendemönstret om inte identiskt så påtagligt likartat. Det är nästan lackmuspapper mellan Sverige och Tyskland medan Frankrike och Italien, men främst Storbritannien har en mer positiv underton.

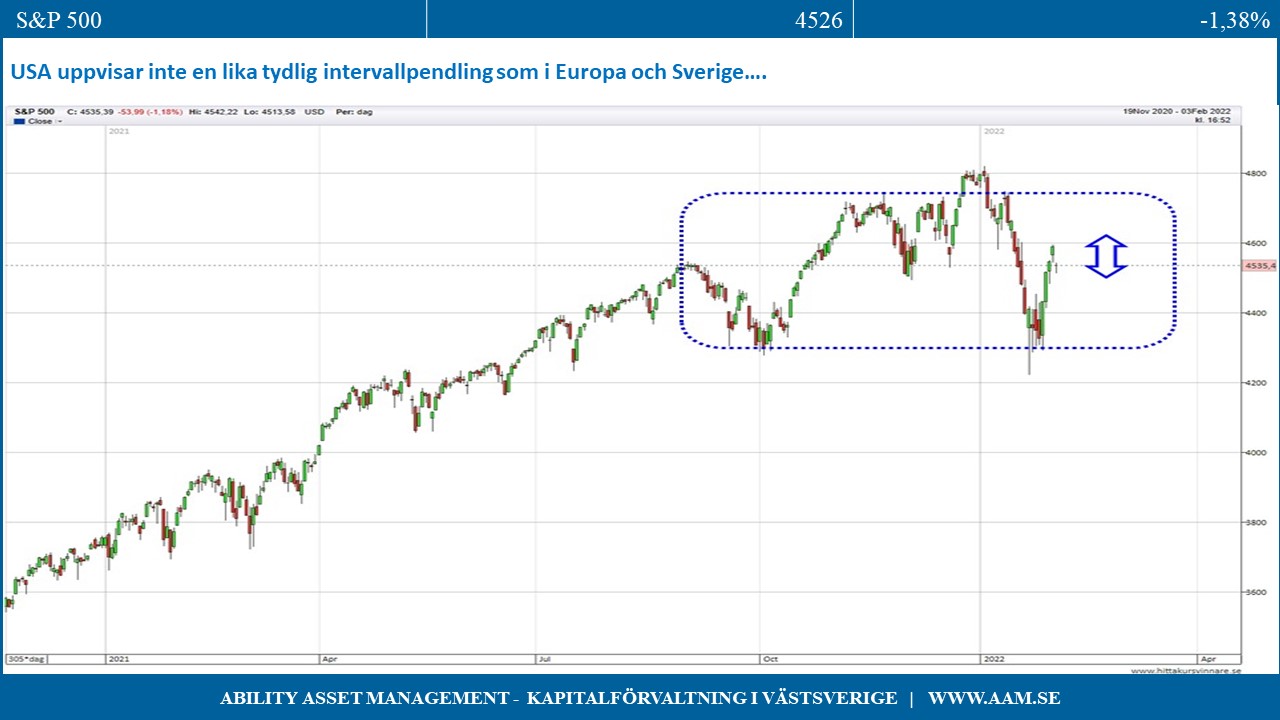

Den breda marknaden i USA (S&P 500), det smala och mer värdebolagsorienterade Dow Jones samt teknik och tillväxtorienterade Nasdaq uppvisar inte en lika tydlig intervallpendling som i Europa och Sverige, men det grundläggande beteendet är dock snarlikt med hög volatilitet på börserna där huvudriktningen i huvudsak är sidledes om än med en negativ underton för Nasdaq

Det är vanligt att alla former av börser och marknader under kortare eller längre perioder rör sig sidledes och Europa, Sverige och USA befinner sig i en period av värderingsmässig tillnyktring efter den euforiska börsutveckling som inträffade under hösten 2020 och våren 2021.

Det går inte i förväg att veta hur länge ett tradingintervall är i kraft, men t.ex. amerikanska Dow Jones har i modern tid rört sig sidledes under 16 års tid. Det är inget vi tror kommer ske i varken, Europa, Sverige eller USA utan är mer en anekdotisk reflektion.

I Sverige (OMXS30) befinner sig den övre delen av intervallet runt 2400 punkter och den undre delen vid 2200 punkter och index i skrivande stund vid 2287 punkter, dvs. strax under mitten av intervallet. Om börsen snabbt och med volym rör sig mot botten av intervallet är det ett varningstecken, som signalerar risk för vidare nedgång och som i så fall bör tas på allvar. Om dagens nedgång på börsen visar sig vara en tillfällig överreaktion och marknaden hämtar förnyad kraft och stabilt etablerar sig ovanför 2300 punkter finns det skäl för optimism.

Februari har börjat med en uppstuds, men denna mötte motstånd på dagens börs, då flera rapporter från storbolag inte föll marknaden i smaken och då en inflationsvarning från ECB-chefen Christine Lagarde skapade nervositet.

Tills bilden klarnat vill vi som tidigare inte vara aggressiva på köpsidan, trivs med att ägna oss åt stockpicking och är bekväma med att ha en anständig kassa till förfogande.

C-G Gyllenram

Ability Asset Managemnet