Vi skrev föregående vecka att en marknad behöver kraft för att stiga, men kan falla av sin egen tyngd och med hänsyn till den svaga utvecklingen i USA, ljummen respons på rapportperioden i Sverige, ännu mer latent utbud på ovansidan, ökad handelsvolym på negativa dagar, markant stigande långräntor och ett ogynnsamt säsongsmönster i antågande såg vi ökad risk för negativ kursutveckling på den svenska börsen (OMXS30). Vi hade därför tydligt ökat likviditeten, fokuserade på stockpicking och inväntade de riktigt bra köptillfällen, som efterhand kommer att utkristalliseras på börsen.

Idag rapporterade Skanska och Securitas som två av de sista storbolagen. Skanskas siffror var en besvikelse på alla punkter och kursen föll med nästan 10%, vilket innebär ett tapp på över 30 % från toppen i februari och aktiekursen är nu på samma nivå som 2014. Securitas rapport var smått positiv, och belönades initialt med en uppgång på över 5 % för att stänga på minus och även i detta fall befinner sig kursen nu på samma nivå som för åtta år sedan.

Årets första rapportperiod har präglats av resultat som på det stora hela har varit väl i linje med förväntningarna samt god efterfrågan, stark orderingång och bra försäljning där mer än två tredjedelar av bolagen hamnade över marknadens prognoser.

Börsen har dock varit påtagligt svårflörtad och många aktier som initialt regerade positivt har efter några dagar tappat rapportuppgången och lite därtill. Bolag såsom Skanska som inte lyckats leverera enligt plan har straffats osedvanligt hårt.

Den nedåtgående tendensen på börsen bidrar till investerarkollektivets ovanligt oförlåtande beteende och företagsledningarnas vaga kommentar om framtidsutsikterna, den påtagliga oron för stigande inflation, ränteuppgång, centralbankernas agerande, prishöjningar, leveransproblemantik och risk för minskande bolagsvinster skapar en cocktail av osäkerhet som marknaden tydligt ogillar.

Den breda marknaden i USA, S&P 500, teknikorienterade Nasdaq, det vanligtvis stabila Dow Jones (storbolagsindex) och Russel 2000 (amerikanska småbolag) ser fortsatt oroväckande sårbara och svaga ut.

S&P 500 har under ett helt år rört sig sidledes, befinner sig på samma nivå som april 2021 och har bitit sig fast runt den psykologiskt mycket viktiga bottennivån runt 4200 punkter, som nu utmanas för sjunde gången.

Indexnivån är densamma som vid förgående veckobrevs publicering och det förefaller sålunda som att en balanspunkt i botten av tradingsintervallet är under bildande. En balanspunkt innebär ett förändrat beteende genom att marknaden envist biter sig fast i toppen eller botten av ett tradingintervall under en kortare period med minskad volatilitet, vilket indikerar ett förestående utbrott från intervallet.

Det som naturligtvis komplicerar analysen är att den amerikanska centralbanken i kväll kommer att lämna ett mycket viktigt räntebesked, sin syn på inflationen och kommande räntehöjningar. Om vi inte i samband med detta besked får se ett otvetydigt och starkt köpintresse kan en kännbar nedgångsfas stå för dörren.

Studerar vi Europa som helhet är det svårt att bli entusiastisk över beteendemönstret. Även här ligger index på samma nivå som för ett år sedan men marknaden är mer stabil jämfört med USA och risken för kursfall mindre överhängande även om korrelationen med börsutvecklingen i USA inte ska underskattas.

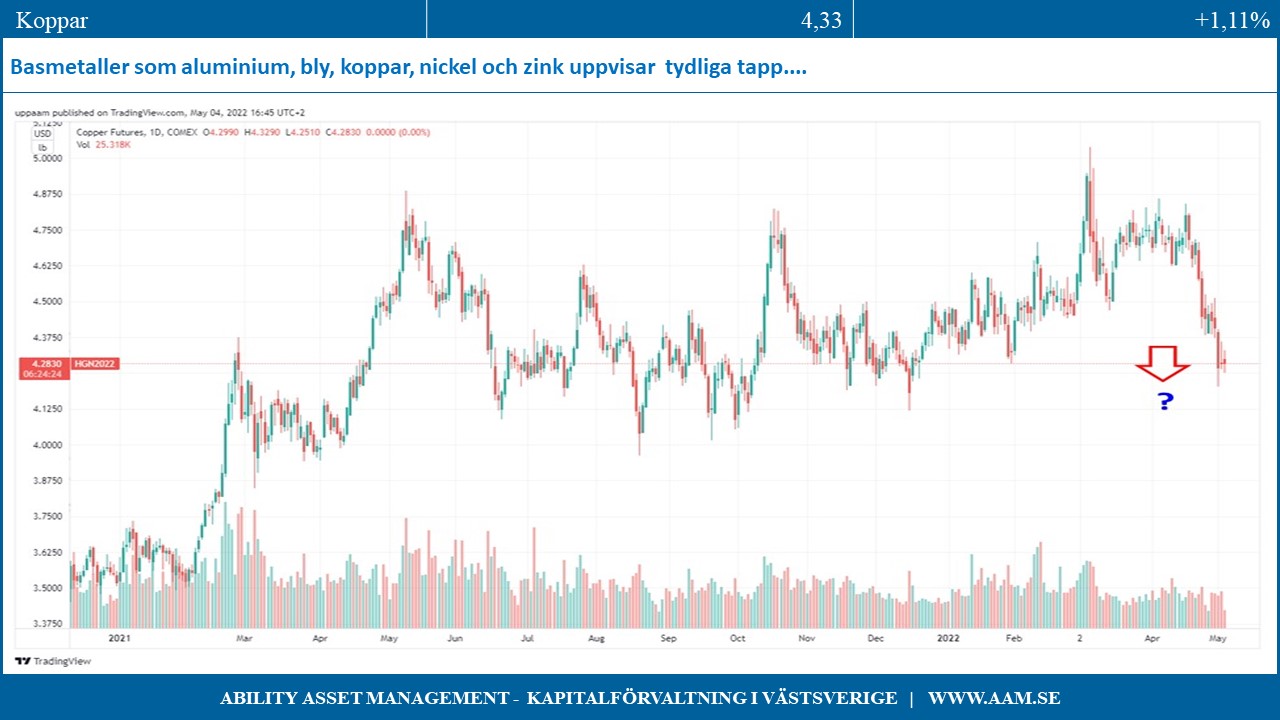

Oljepriset har stabiliserats över 100 dollar men basmetaller som aluminium, bly, koppar, nickel och zink uppvisar i flera fall tydliga tapp i samklang med minskad ekonomisk aktivitet i Kina och råvaruaktier som t.ex. Boliden och Lundin Mining som nyligen var ”heta” har den senaste tiden tappat runt 20% vardera.

Många aktier på den svenska börsen har fallit påfallande mycket och är attraktivt värderade, men börstrenden är negativ och trender har en tendens att var mer envisa än vad man tror samtidigt som de amerikanska börserna uppvisar en oroväckande bild.

En kursmässig ”shake out” (utblåsning) på nedsidan i USA med en korrelerad negativ börsutveckling i Sverige och Europa skulle definitivt göra ordentligt ont, men samtidigt skapa en möjlig bottennivå från vilken en ny uppgångsfas skulle kunna ta sin början.

Vi pekar absolut inte med hela handen och säger att ett sådant scenario kommer att bli fallet, men tills bilden har klarnat och utkristalliserats är vi bekväma med att ha god likviditet, fokuserar på stockpicking och vill ha torrt krut till förfogande när de riktigt bra köptillfällena väl ger sig till känna.

C-G Gyllenram

Ability Asset Management