Vi skrev föregående vecka att inflationsbeskedet från USA skapade en utomordentligt positiv börsreaktion i samklang med påtagligt hög handelsvolym.

I symbios med börsuppgången uppvisade den amerikanska tioårsräntan ett distinkt trendbrott och dollarn tappade markant mot både euron och kronan. Från toppen runt 11,50 har priset för en dollar nu fallit till runt 10,45 SEK, dvs en nedgång med närmare 10%. Den signifikanta svenska räntenivån vid 2,0% bröts och föll till 1,92% samtidigt som den svenska börsen (OMXS30) lyfte med hela 3,59%.

Vår bedömning var att den svenska börsens nedåtgående trend hade brutits, men att marknaden rusat väl snabbt och mycket uppåt. En hälsosam rekyl för att vädra ut den överköpta tendensen vore därför sund, men börsen kunde därefter mycket väl fortsätta norrut.

Efter en markant börsuppgång som den under föregående vecka är de efterföljande reaktionerna viktiga att studera för att utröna om vi bara bevittnat ett glädjerus eller om uppgången har förutsättningar att fortsätta.

Den faktor vi varit mest bekymrade över var den amerikanska tioårsräntan som envist trendade uppåt medan den svenska motsvarigheten visade ett sidledes rörelsemönster. Det är fortfarande för tidigt att peka med hela handen, men den amerikanska långräntan har fått en rejäl knäck och ser ut att bilda en toppformation, som ofta föregår en kommande nedgångsfas.

Som vi skriver ovan så bröts den kritiska tvåprocentsnivån för den svenska tioårsräntan, men därefter har det skett en uppstuds från 1,92% till 2,04%. Detta är naturlig reaktion efter det tidigare snabba fallet och vi blir först oroade om räntan skulle visa mera styrka och dra sig upp mot 2,20%.

Sambanden på de finansiella marknaderna är ovanligt distinkta och tydliga för närvarande, dvs. börserna går upp när räntorna och dollarn går ned. När det råder finansiell oro i världen blir dollarn som alltid en tillflyktsvaluta och en stigande dollar mot euron och kronan visar sålunda på stigande oro.

I slutet av september påbörjades toppformationen för dollarn, vilket indikerades av tre misslyckade försök för USD/SEK att nå nya toppkurser. Nedgången för dollarkursen fick sedan fart i början av november och den är ännu mer distinkt mot euron än mot den svenska kronan, vilket visar på ett trovärdigt trendbrott.

Studerar vi utvecklingen för ett antal råvaror framträder en intressant bild. Oljepriset toppade strax under 140 dollar redan i början av mars, föll med till 83 dollar i september, steg till 100 och visar nu ånyo svaghetstecken.

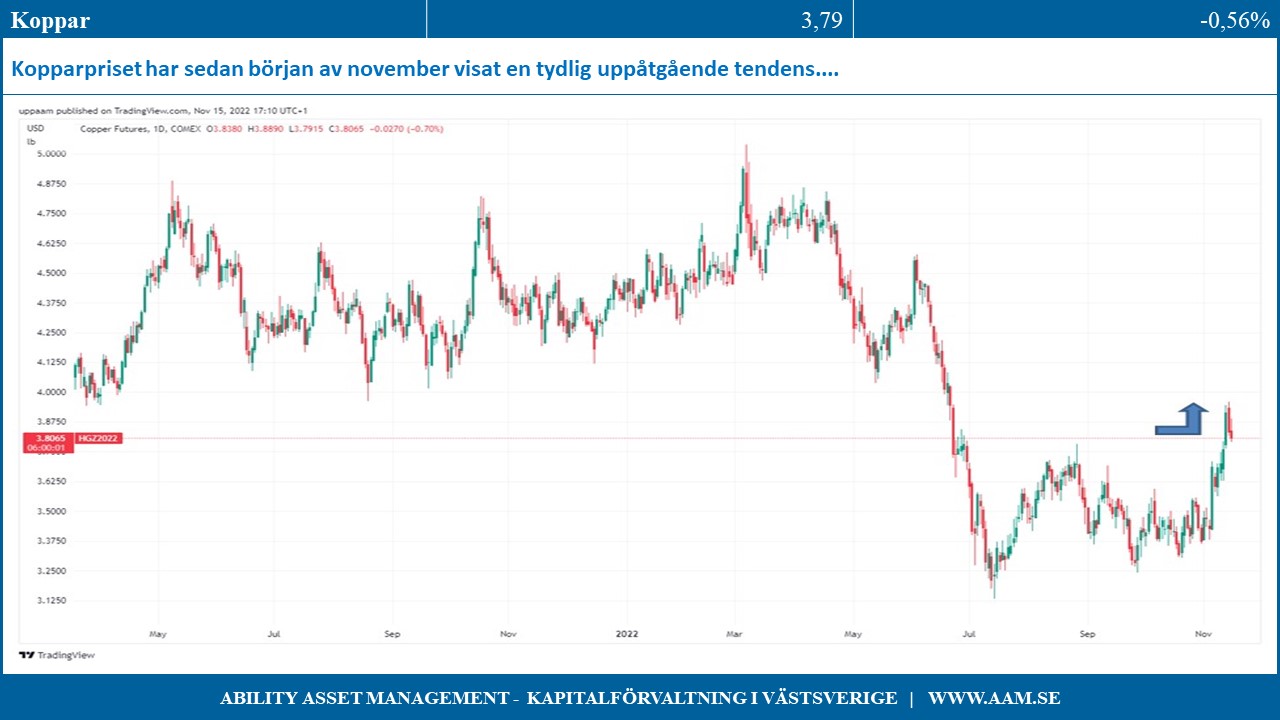

Kopparpriset som anses vara den metall som bäst förutspår kommande konjunkturutveckling med hänsyn till sitt breda industriella användningsområde föll handlöst efter krigsutbrottet, men har de senaste månaderna rört sig sidledes för att sedan början av november visa en tydlig uppåtgående tendens. Även aluminium, bly, nickel och zink visar liknande positiva tendenser.

Bland de mjuka råvarorna har bomull, kaffe, majs, sojabönor och vete rört sig tydligt nedåt från tidigare toppnivåer och kaffe, majs och vete indikerar att ytterligare nedgångar mycket väl kan stå för dörren.

Världens i särklass största och viktigaste börs, dvs. USA står för runt 2/3 av det globala börsvärdet och hur S&P 500 och mer teknikorienterade Nasdaq utvecklas har ett stort genomslag för resten av världens börser.

Efter gårdagens positiva överraskning avseende lägre uppgång för producentpriserna än väntat i USA tog den breda marknaden, S&P 500, ett glädjeskutt, men föll under sessionen tillfälligt ned på minus i samband med beskedet om möjligt ryskt robotnedslag på polskt territorium med dödlig utgång.

Den geopolitiska oron efter nya uppgifter verkar dock utebli och gårdagens uppgång innebär att USA nu närmar sig ett positivt trendbrott av den rådande börstrenden. För att investerakollektivet på allvar ska svänga runt från negativt till positivt krävs det dock att utvecklingen av börs, räntor, dollar och råvaror fortsätter sin positiva samvariation.

Vi är inte riktigt där ännu och tar aldrig något för givet, men tror att den svenska börsen befinner sig i en hälsosam rekylfas och är tills vidare bekväma med vår positiva grundsyn avseende den svenska börsutvecklingen. Det kan dock finnas skäl att realisera vinster i aktier som stigit väl snabbt och mycket för att istället placera i välskötta bolag vars aktiekurser fortfarande befinner sig i bottenfaser.