Vi skrev föregående vecka att förutsatt att börsutvecklingen på Nasdaq inte utmynnade i en kännbar rekyl för hela den amerikanska marknaden, så såg vi med hänsyn till de positiva tendenserna för den svenska börsen, Dow Jones, Europa och Asien en god sannolikhet att en uppgångsfas i Sverige var i antågande och att denna skulle kunna lyfta marknaden upp och även förbi årshögsta.

Den viktiga rapporten i onsdags kväll från teknologijätten Nvidia lyckades med snäv marginal möta de högt ställda förväntningarna även om siffrorna för affärsområdet datacenter var aningen lägre än beräknat. Resultatet som helhet visade dock att trenden för investeringar i AI fortsatt är påtagligt stark, vilket skapar lugn främst på Nasdaq men även på den breda marknaden S&P 500, då Nvidia står för hela 8% av börsvärdet på världens största aktiemarknad.

Amerikanska aktier handlas både före börsens öppning och efter dess stängning och då Nvidia tidigare har skämt bort placerarna med att ständigt överträffar förväntningar så blev den initiala reaktioner direkt efter rapporten en nedgång med runt 3%. Vid gårdagens börsöppning i USA gick dock aktiekursen något på plus, men stängde på minus 0,77%.

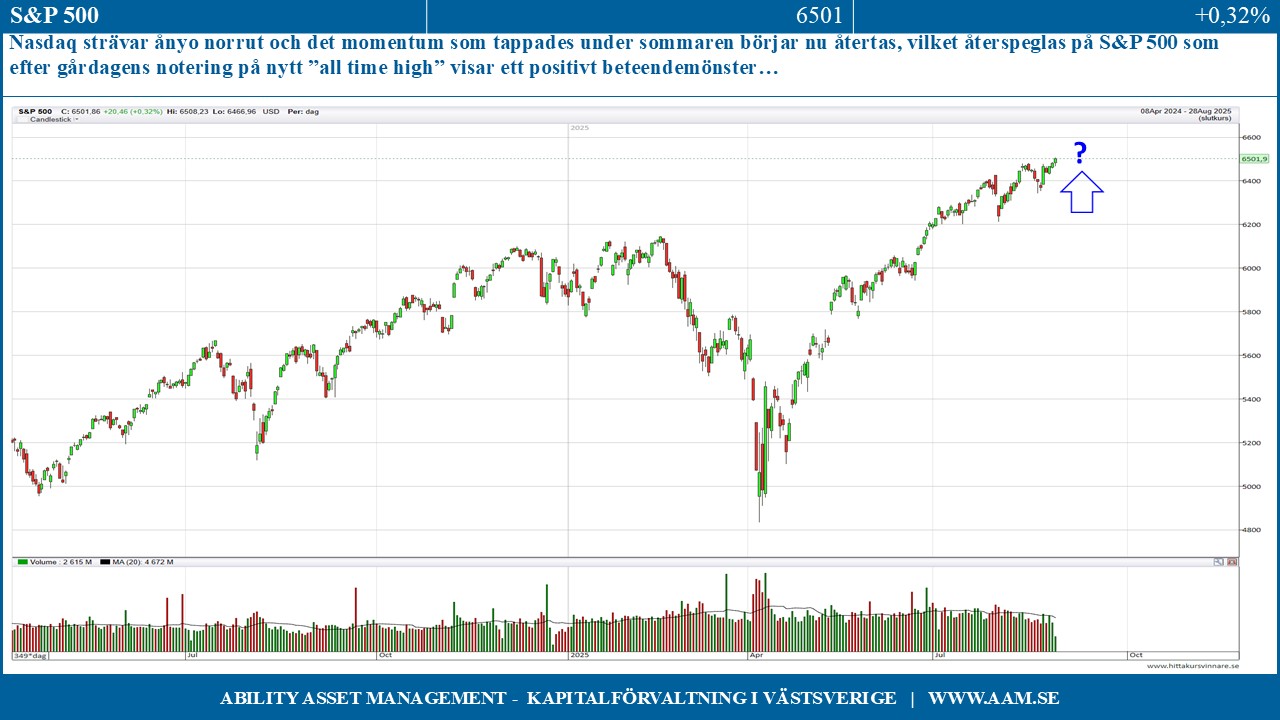

Det är fortfarande det värdebolagsorienterade indexet Dow Jones Industrial Average som uppvisar den stabilaste och positivaste trenden. Även småbolagsindexet Russel 2000 visar styrka och trendar uppåt. Nasdaq strävar också norrut och det momentum man tappade under sommaren börjar nu återtas, vilket återspeglas på S&P 500 som efter gårdagens notering på nytt ”all time high” visar ett positivt beteendemönster.

Av ”Big Seven” trendar Alphabet (Google) tydligt uppåt, Amazon, Apple och har en positiv underton medan Meta, Microsoft, och Tesla uppvisar ett mer oregelbundet beteende.

För en svensk placerare är förutom de amerikanska aktiernas kursutveckling även valutakursen essentiell. Efter att denna under perioden 2021 till 2024 kontinuerligt bidragit positivt till värdeutvecklingen har bilden drastiskt ändrat sig sedan årsskiftet. Från toppnoteringen USD/SEK på 11,32 under första hälften av januari så stärktes kronan mot dollarn fram till slutet av april då priset per dollar noterades till 9,47 SEK. Därefter så har USD/SEK rört sig sidledes och i huvudsak pendlat mellan ovanstående kursnivå och upp till 9,85 SEK. I början av augusti har dock kronan ånyo börjat visa styrka och hittills under innevarande månad stärkts från 9,84 till som lägst 9,46 under gårdagen.

Det rådande tradingintervallet har åtskilliga gånger utmanat och testat av bottenläget i intervallet för att sedan studsa upp igen. Valutarörelser är svårprognosticerade, men utan att peka med hela handen visar beteendemönstret att en ny fas av kronförstärkning framstår som klart plausibel, vilket man som svensk placerare bör ha beredskap för.

Märkeshändelsen på de europeiska börserna innevarande vecka är de politiska oroligheterna Frankrike och det markanta tappet för franska bankaktier, vilket även medförde press nedåt på övriga europeiska bankaktier inklusive de svenska storbankerna.

Frankrike har sedan länge haft ett betydande underskott i statsbudgeten, vilket är ett kännbart orosmoln för den för franska regeringen. Premiärminister Francois Bayrou har presenterat ett förslag för att förbättra den finansiella situationen, men fick inte fått stöd i det franska parlamentet varför han har kallat till förtroendeomröstning.

Frankrike är en betydande ekonomi som påverkar hela euroområdet och oron spred sig på marknaden att de åtgärder som behövs för att få ordning på den franska ekonomin nu kommer utebli. Den europeiska banksektorns tapp är kopplad till branschens innehav av franska statspapper och när risken stiger skapas ett hot mot stabiliteten i den finansiella sektorn.

I Frankrike har de stora bankerna BNP Paribas, Credit Agricole och Societe Generale uppvisat tydliga nedgångar och i Sverige så har samtliga fyra storbanker rekylerat under veckan om än från en hög nivå.

De positiva tendenser som både storbolagsindexet, Europe STOXX 50 och den breda marknaden Europe STOXX 600 uppvisade har innevarande vecka fått sig en törn efter nedgången för bankerna och de påbörjade och uppåtriktade utbrotten från tradingintervallen föll tillbaka. Om inte rekylen i Europa blir värre finns det dock förutsättningar att indexen ånyo försöker utmana årshögsta, men det förutsätter att Frankrikes ekonomiska problem inte eskalerar.

Banksektorn väger tungt på den svenska börsen (OMXS30) och tappet för storbankerna är en viktig förklaring till veckans börsrekyl. Den viktiga verkstadssektorn fortsätter dock att visa stabilitet och de flesta aktierna i sektorn befinner sig i positiva trender. Atlas som är det i särklass värdemässigt största bolaget på börsen börjar efter en långvarig och kännbar utförslöpa visa positiva tendenser och SKF, som är den allra trendstarkaste aktien i sektorn fortsätter att visa ett positivt beteendemönster.

Vi tror fortfarande att den svenska börsen kan sträva uppåt med verkstad som draglok och att rekylen för de svenska bankaktierna sannolikt är på väg att ebba ut.

Den amerikanska börsen är högt värderad men visar styrka, Trumps ständiga och negativa utspel undergräver dock förtroende fört dollarn och Frankrikes ekonomiska situation skapar oro.

Stockpicking i kvalitetsbolag är därför essentiellt, en ökad vaksamhet inför börshösten befogad och för att behålla vår positiva syn på börsutvecklingen vill inte se fortsatt svaghet av någon kännbar karaktär på den svenska marknaden.

C-G Gyllenram

Ability Asset Management