Vi skrev i det senaste marknadsbrevet att vi hade en grundläggande positiv inställning till den svenska börsutvecklingen, men att man borde vara beredd på att det sannolikt inte skulle bli en rak resa uppåt utan att denna mycket väl kunde präglas av ryckighet och volatilitet inte minst i samband med rapportperioden.

Osvuret var därför bäst i rådande börsläge, men om inte rapportperioden kantades av besvikelser utan i stället av en viss optimism om konjunktur- och vinstutvecklingen kunde den svenska börsen komma att överraska på uppsidan.

Efter en tydlig uppgång under första veckan i oktober behövde börsen konsolidera och samla kraft. Trumps tullutspel föregående fredag gav dock marknaden skrämselhicka och nervositet inför rapportperioden fick börsen att öppna tydligt negativt även i tisdags. Ericssons formidabla uppgång och den tydligt positiva vändningen uppåt i USA gjorde dock att marknaden snabbt tog tillbaka förlorad mark.

Rapportsäsongen är ännu bara i sin linda och igår visade storbolagen ABB, Investor, Kinnevik och Nordea korten, där alla och då främst Kinnevik och Nordea fick ett klart positiv mottagande.

Börsen beteende är väl i linje med vår marknadssyn, men för att utvecklingen ska vara fortsatt positiv krävs det att marknaden, efter att ha lyckats lyckas bita sig fast runt årshögsta, nu med kraft och volym passerar denna nivå.

Detta kan mycket väl bli fallet, men det är den fortsatta rapportperioden som kommer sätta tonen och avgöra om den svenska börsen kan fortsätta att sträva norrut i en positiv trend.

Det alltid blir ömsom vin och ömsom vatten när rapporterna publiceras och när marknaden omilt och snabbt anpassar börskurserna med hänsyn till nya förutsättningar och prognoser. Det är ingen som helst överdrift att man även efter 40 år i branschen fortfarande blir förvånad och ofta perplex över hur mycket och hur snabbt börsens största och mest välanalyserade bolag kan röra sig när ny och oväntad information kommer på bordet och Ericssons uppgång med 18% på rapportdagen illustrerar detta med all önskvärd tydlighet.

Det är dock först kommande vecka som den stora flodvågen av rapporter inträffar och som fullkomligt kommer översvämma marknaden med ny information när bland andra Sandvik, Assa, Indutrade, Tele 2, Boliden, Handelsbanken, SSAB, Thule, AAK, Atlas, Essity, SEB, Stora, Swedbank, Telia, Hexagon, SAAB och Trelleborg öppnar böckerna.

Delårsrapporterna från Europas värdemässigt största bolag, dvs. det holländska teknologibolaget ASML samt från den franska lyxjätten LWMH och den schweiziska livsmedelsjätten Nestlé har alla tagits emot klart positivt av marknaden.

Detta har bidragit till att Europa som helhet har återhämtat större delen av nedgången efter Trumps tullutspel för en vecka sedan, där storbolagsindex visar något mer styrka än den breda marknaden.

Tyskland har dock inte samma positiva beteende utan här har återhämtningen uteblivit. I stället är det Frankrike, Holland, Belgien, Portugal och Schweiz som visar framfötterna medan Italien, Spanien, Storbritannien sackar efter i varierande grad.

Rapportperioden i Europa är liksom i Sverige i sin linda, men för att den positiva europeiska börstrend som påbörjades i början av oktober ska bekräftas behöver Europa precis som i Sverige med kraft och volym visa styrka och tydligt passera den senast uppnådda toppnivån.

Vi har i de senaste veckobreven skrivit att det började bli ”syrefattigt” på rådande kursnivåer för framför allt S&P 500 och Nasdaq och just när vi började tro att vår analys var felaktig kom den förväntade utskakningen, som dock bara varade en dag även om den var av kännbar karaktär.

Det var dock inte aktiemarknaden som tog den riktiga smällen utan handeln i kryptovalutor där flera föll handlöst och även Bitcoin fick en släng av sleven med ett tapp på runt 10% och där bara en marginell återhämtning hittills har skett.

På rapportfronten i USA har storbankerna som vanligt varit först ut på plan där reaktionerna i huvudsak varit positiva med Bank of America och Wells Fargo i topp. Gårdagens kännbara kurstapp för flera regionala amerikanska banker som tvingats till nedskrivningar på grund av dåliga lån och oro över den så kallade private credit-marknaden fick dock både marknaden som helhet och inte minst storbankerna som de ovan att skaka till. Marknaden inväntar nu siffrorna från ”Big Seven” där Google visar styrka. Amazon, Apple och Nvidia är småsvaga medan Meta, Microsoft och Tesla rör sig sidledes.

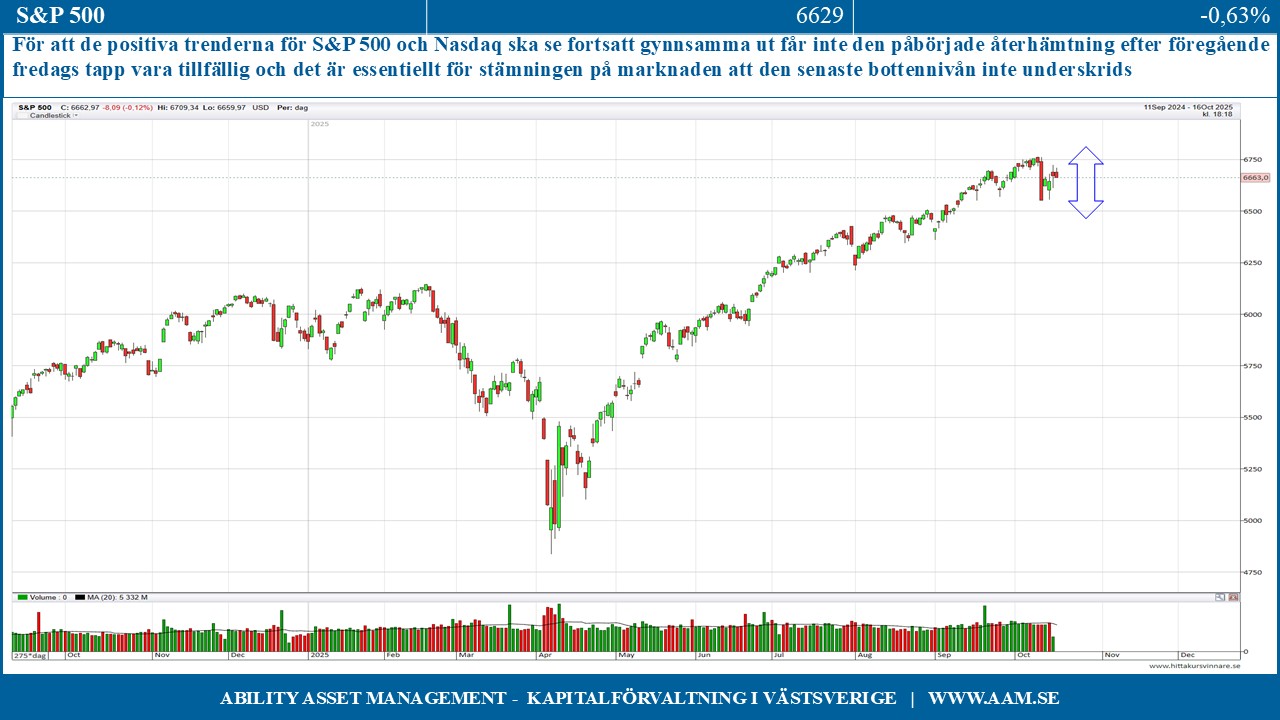

För att de positiva trenderna för S&P 500 och Nasdaq ska se fortsatt gynnsamma ut får inte den påbörjade återhämtning efter föregående fredags tapp vara tillfällig. Det är essentiellt för stämningen på marknaden att den senaste bottennivån inte underskrids och som i Sverige och Europa är det rapporterna, framförallt från ”Big Seven”, som kommer avgöra den kommande färdriktningen för USA.

Med hänsyn till att merparten av de svenska delårsrapporterna publiceras först kommande vecka vill vi inte peka med hela handen och vara för självsäkra i vår åsikt om den kommande börsutvecklingen.

Beteendemönstret för OMXS30 ser dock lovande ut, men majoriteten av de stora verkstadsbolagen, dvs. Alfa, Assa, Atlas, Autoliv, Epiroc, Hexagon, Sandvik och SKF behöver överraska positivt och helst i samklang med Saab och resterande storbanker för att vi ska få en positiv börshöst och en stabilt uppriktad trend. Vi får leva i ovisshet ännu en vecka, men blir inte förvånande om Sverige kommer överraska på uppsidan.

Volvos rapport som presenterades idag på morgonen visade marginellt bättre vinst och omsättning än väntat, men tydligt lägre orderingång samt sänkta prognoser för den viktiga amerikanska marknaden. Tongångarna var dock något mer positiva avseende den förväntade orderingången i Europa, Kina och Indien, men rapporten som helhet lär pressa ned kursen ytterligare från en redan låg nivå.

Beteendemönstret för OMXS30 ser lovande ut, men majoriteten av de stora verkstadsbolagen, behöver överraska positivt och helst i samklang med Saab och resterande storbanker för att vi ska få en positiv börshöst och en stabilt uppriktad trend.

C-G Gyllenram

Ability Asset Management