Vi skrev i föregående veckobrev att om den svenska börsen ska etablera en stabil och positiv trend måste den dominerade verkstadssektorn börja visa framfötterna och driva index uppåt. I rådande globala läge tog vi inget för givet, men kortsiktigt blev vi mer positiva till börsutvecklingen, ökade exponeringen men med hög beredskap att minska risken om uppgången visade sig vara av tillfällig karaktär.

Börsen (OMXS30) har etablerat ett tydligt definierat tradingintervall där övre delen av intervallet återfinns runt 3180 punkter medan motsvarande nivå för undersidan befinner sig runt 3000 punkter.

En passage av 3200 punkter med volym och kraft skulle signalera genuin styrka och att ny årshögsta ligger inom räckhåll med fortsatt uppgång som följd.

Motsatsen gäller naturligtvis också där ett brott nedåt och under 3000 punkter med volym och kraft skulle signalera genuin svaghet med risk för en kännbar nedgångsfas.

I måndags lyckades marknaden nå upp och tangera 3200 punkter, men det var under låg volym och det är sällan att ett tradingintervall bryts på ovansidan när den förgående rörelsen kommer från botten på intervallet.

Att börsen under innevarande vecka rekylerat nedåt är naturligt då marknaden efter föregående veckas uppgång blivit tydligt överköpt. Det som är essentiellt för den kommande börsutvecklingen är hur den pågående rekylen gestaltar sig.

Om rekylen blir behärskad och återhållsam, dvs. att marknaden får kämpa sig nedåt och att köparna på allvar kliver in tydligt över bottennivån i intervallet så indikerar detta en underliggande styrka på börsen och en förhöjd sannolikhet för ett utbrott uppåt från intervallet.

Ett snabbt och abrupt fall ned till botten av intervallet fall med tydligt avtagande köpintresse skulle däremot indikera oroväckande svaghet.

I rådande börsläge är bägge scenarios plausibla, varför det inte är läge att peka med hela handen även om vi ger företräde åt en positiv tolkning av börsläget.

Det som gör det nuvarande börsläget svårprognosticerat är att globala externa faktor har ett påtagligt inflytande över börsens kommande utveckling.

Om vi studerar två av de viktigaste variablerna dvs. utvecklingen för oljepriset och de amerikanska långräntorna så har bilden ljusnat betydligt på dessa två fronter.

Det är inte bara den svenska börsen som befinner i ett tradingintervall utan oljepriset uppvisar också ett sådant beteendemönster om än med markant högre volatilitet.

Rörelserna inom intervallet är sällsynt slagiga och volatila, men beteendet den sista veckan andas optimism, då priset under lite mer än en veckas tid tappat nästan 20% för att under gårdagen uppvisa en tillfällig studs uppåt. Biter sig priset fast runt nuvarande låga nivå med ett efterföljande brott av bottenläget i intervallet lär vi få se en motsatt och positiv rörelse på den svenska börsen.

När vi studerar beteendemönstret för den amerikanska tioåringen framträder nu en mindre oroväckande bild jämfört med för en vecka sedan. De senaste två åren uppvisar tydligt stigande bottnar medan taket utgjorts av en nivå mellan 4,5 och 4,8%. Föregående vecka utmanade marknaden denna taknivå och nådde som högst upp till 4,70% och hade räntan börjat konsolidera runt denna nivå för att sedan röra sig mot 5% skulle detta med stor sannolikhet skapat en tydligt negativ och global börsreaktion.

I symbios med det fallande oljepriset blev utvecklingen betydligt mer gynnsam och tioåringen har tappat från 4,7 till runt 4,5%, vilket åtminstone tillfälligt blåst faran över för en accelererande ränteuppgång.

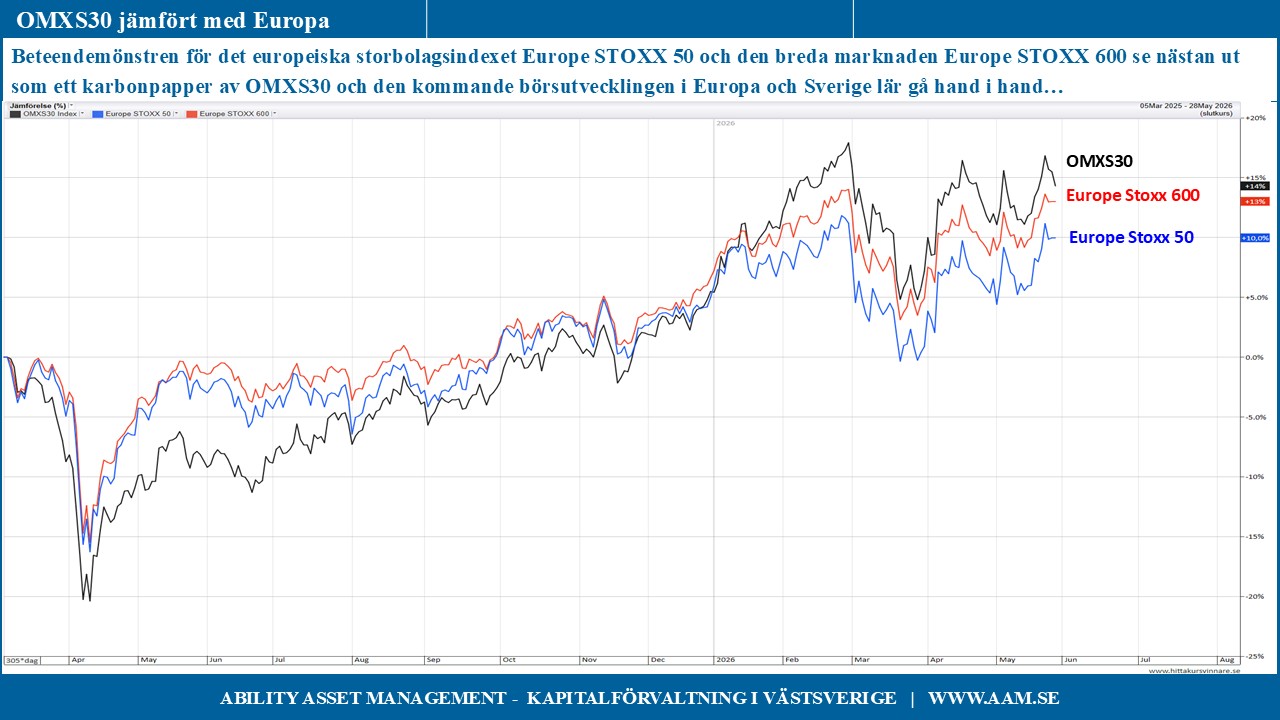

Studerar vi Europa är beteendemönstren för det europeiska storbolagsindexet Europe STOXX 50 och den breda marknaden Europe STOXX 600 nästan som ett karbonpapper av OMXS30 och den kommande börsutvecklingen i Europa och Sverige lär därmed gå hand i hand.

Det marknad som verkligen sticker ut i dagsläget är fortsatt USA där Nasdaq och Philadelphia Semiconductor Index formligen har exploderat på uppsidan och där halvledarbolag som Micron, Intel, ARM med flera har stigit hundratals procent på kort tid och drivit S&P 500 men främst Nasdaq uppåt. Efter denna historiskt explosiva uppgång ser dock trenderna synnerligen ansträngda ut och en bubbelvarning är på sin plats än inte för Nvidia, som efter toppnoteringen i maj har tappat runt 10 % och som har en betydligt mer rimlig lutning på sin kurstrend.

Den svenska börsen är volatil, men en sommaruppgång är fortfarande möjlig. För att detta positiva scenario ska inträffa behöver den pågående börsrekylen bli behärskad och återhållsam i samklang med ett försvagat oljepris, en stabil amerikansk långränta och positiva europabörser.

Denna utveckling är naturligtvis inte given, men fullt möjlig och bilden bör klarna och utkristalliseras relativt snart. I nuvarande börsläge är det viktigt att vara tydligt selektiv, fokusera på stockpicking med hög beredskap att agera när marknaden visar vägen för nästa större rörelse…

C-G Gyllenram

Ability Asset Management