Vi skrev föregående vecka att den övergripande börsbilden gav ett splittrat och till viss del motsägelsefullt intryck med sidledes börser i Europa och Sverige samtidigt som S&P 500 trots allt uppvisade ett positivt beteendemönster även om underbyggnaden var bräcklig. Därtill kom positiva tendenser för inflationen, vissa uppmuntrande konjunkturtecken och pigga börser i Asien.

En fullt möjlig utveckling var att den svenska börsen, OMXS30, fortsatte att utvecklas sidledes fram till slutet av juni och att det därefter, liksom under föregående år, kunde inträffa ett så kallat ”Midsommar rally” av inte oäven dignitet. Tills vidare ansåg vi att man inte borde förlita sig på någon allmän indexuppgång utan att omsorgsfull stockpicking var essentiell i rådande börsläge.

De stora, indextunga och tillväxtorienterade verkstadsbolagen som ABB, Alfa, Atlas och Hexagon med stöd av andra storbolag som Astra, Evolution och Investor har alla fortsatt att trenda uppåt, vilket har hållit börsen under armarna, men detta har inte varit tillräckligt för att genera en allmän indexuppgång.

Storbankerna och klassiskt konjunkturkänsliga bolag som Autoliv, Boliden, Epiroc, Sandvik, SKF, SSAB, Volvo men även Axfood, Electrolux, Ericsson, H&M, Nibe, Securitas, Telia, Tele2 och inte minst bank och fastigheter har agerat motvikt, vilket summa summarum skapat en marknad som rört sig sidledes utan tydlig riktning under fem månaders tid.

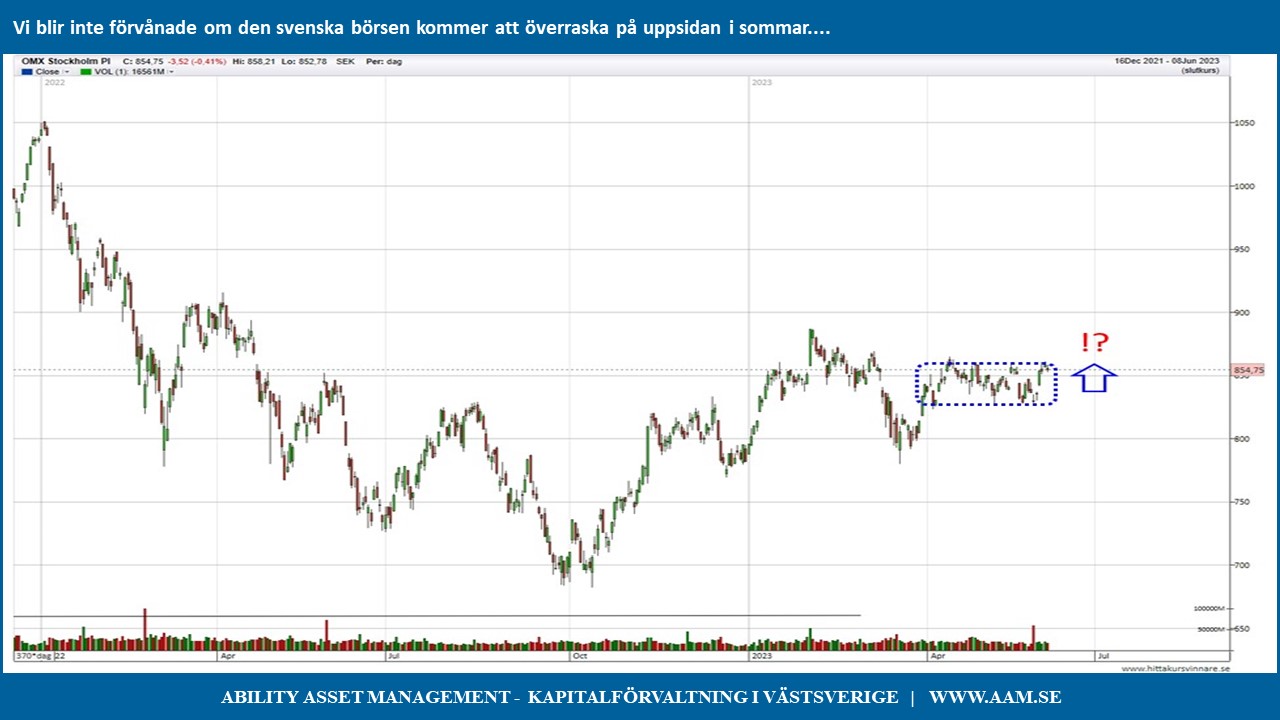

Vi ser dock nu en ökad sannolikhet att det nuvarande beteendemönster på den svenska börsen kan förändras från att röra sig sidledes i ett tradingintervall till att etablera en positiv och stigande börstrend.

Orsaken till detta är att ABB med flera enligt ovan fortsätter att röra sig norrut, samtidigt som de tidigare svaga sektorerna bank, fastighet och konjunkturkänsligt möter ett tydligt ökat köpintresse. Uttalat defensiva bolag som Axfood, Essity, Tele2 och Telia fortsätter dock att visa svaga förtecken, men har inget större inflytande på indexutvecklingen.

Det som är avgörande för om den svenska börsen som helhet ska börja trenda uppåt är om den allmänt ökade riskaptiten verkligen är underbyggd och att vi inte bara bevittnar tillfälliga uppstudsar i tidigare nedpressade sektorer. Volymutvecklingen på positiva börsdagar är ännu inte övertygande och den senaste veckans stigande börs har skapat en viss överköpthet, som inte helt har vädrats ut.

Det ökade köpintresset för tidigare svaga branscher är dock inget svenskt fenomen och i USA har verkstads/bilbolagen Paccar, Caterpillar, Ingersoll Rand och inte minst Tesla visat tydlig styrka och detta syns till viss även bland storbankerna medan defensivt och konsumtionsorienterat som Coca Cola, Colgate, Pepsi, Procter & Gamble, Nike, Gap, McDonalds och Starbucks fortsatt visar svaga tendenser.

De ”Big Six”, dvs. Apple, Amazon, Google, Meta (Facebook), Microsoft och Nvidia har alla som väntat erhållit hälsosamma rekyler, men blir tappet inte större än vad vi sett hittills är denna utveckling ingen svaghet utan istället ett styrketecken.

Den sektor som verkligen släpat efter kursmässigt i USA är amerikanska småbolag och småbolagsindexet Russel 2000 har som S&P 500 och Nasdaq ännu inte lyckats bryta ut uppåt från sin långvariga bottenformation. Den senaste veckan har dock Russel 2000 visat tydlig styrka och om även detta index börjar trenda uppåt är det en klart positiv signal, då en uppgångsfas för de amerikanska småbolagen skulle indikera tydligt ökad riskaptit.

Europa som helhet med Tyskland i spetsen har i år haft en börsutveckling som varit mycket snarlik den svenska och vi ser även här stigande köpintresse och därmed ökad sannolikhet för att Europa kraftsamlar för en uppgångsfas. I Asien är det framför Japan och Sydkorea som strävar norrut, men nu utvecklas även Brasilien och Indien positivt, varför den globala börsbilden börjar se allt mer lovande och positiv ut.

Vi har varit lite tveksamma om både storbolagsindex OMXS30 och den breda svenska marknaden OMXSPI skulle kunna bryta sitt nuvarande pendlande i ett tradingintervall och liksom Nasdaq och S&P 500 förändras från att röra sig sidledes i ett tradingintervall till att etablera en positiv och stigande börstrend.

Med hänsyn till den ökande riskaptit vi ser i Sverige, Europa och USA tillsammans med positiva tendenser på övriga globala börser har sannolikheten ökat för en positiv sommarbörsen och vi har därför satt hela kassan i arbete och blir inte förvånade om den svenska börsen kommer att överraska på uppsidan i sommar.

C-G Gyllenram

Ability Asset Management