Vi skrev före årsskiftet att USA höll i taktpinnen och vi tog inget scenario för givet även om den positiva tolkningen hade företräde, bevakade marknaden mycket noga, hade ökat likviditeten, köpte aktier med starka trender och lät bilden klarna och utkristalliseras.

Bilden har tyvärr inte blivit så mycket tydligare och i normalfallet ger börsindex en bra uppfattning om tillståndet på marknaden, men för närvarande är börsen osedvanligt splittrad och index ger därför en ovanligt dålig bild av verkligheten.

På årets börs finns det ett antal förlorare, men också tydliga vinnare och storbolagsindex har utvecklats tydligt bättre än den breda marknaden. Sektorrotationen har varit sällsynt utpräglad där högvärderade bolag drabbats av kännbara rekyler medan klassiska och lägre värderade verkstadsbolag samt banker rört sig i motsatt riktning.

Förlorarlistan kan göras lång och det är inte förhoppningsbolag med vinsterna långt i framtiden som karaktäriserar denna utan lönsamma och välskötta bolag med viss övervikt för serieförvärvare där den minsta gemensamma faktorn är hög värdering. Inget av nedanstående bolag finns med i storbolagsindexet OMXS30 och det förklarar att den breda marknaden, där nedanstående aktier ingår, har haft en svag start på året.

Bland årets förlorare finns bland annat Addlife, Afry, Addtech, Beijer Electronics, Beijer Ref, Hexatronic, Instalco, Lifco, Nibe, Sectra, Smart Eye, Sweco, Swedencare och Vitrolife.

Den småländska framgångssagan Nibe har tappat över 20% och föregående års börsvinnare Hexatronic är snäppet värre med ett tapp runt 25%

Bland storbolagen har t.ex. Alfa, Atlas och Hexagon erhållit kännbara om dock måttliga nedgångar och inte förvånande tillhör dessa tre också de högst värderade aktierna i OMXS30.

På årets vinnarsida finns bland annat samtliga fyra storbanker, men i högre grad de klassiska och relativt sett lågt värderade råvaru- och verkstadsbolagen Boliden, SSAB, Sandvik, SKF, Trelleborg, Volvo och även Volvo Cars.

Vi skulle kunna djupdyka ännu mer under huven på börsen, men ovanstående genomgång räcker väl för att belysa hur placerarna agerar på börsen för närvarande. Bortsett från vinsthemtagningar i tidigare vinnaraktier, så har naturligtvis den ovan beskriva ompositioneringen sin grund i den rådande rädslan för inflation, stigande räntor och minskande centralbanksstimulanser, som värderingsmässigt missgynnar högvärderade aktier och som gynnar bank, råvarubolag och lönsamma, attraktivt värderade verkstadsbolag.

Detta är en förenklad och generaliserad bild, men som har tydlig bäring på det rådande börsklimatet där vinnare och förlorare samsas med varandra på börsen. Detta får till följd att börsindex verkar relativt stabilt och varken går upp eller ned i större utsträckning medan verkligheten (under huven) visar synnerligen stor kursmässig variation för olika branscher och enskilda aktier.

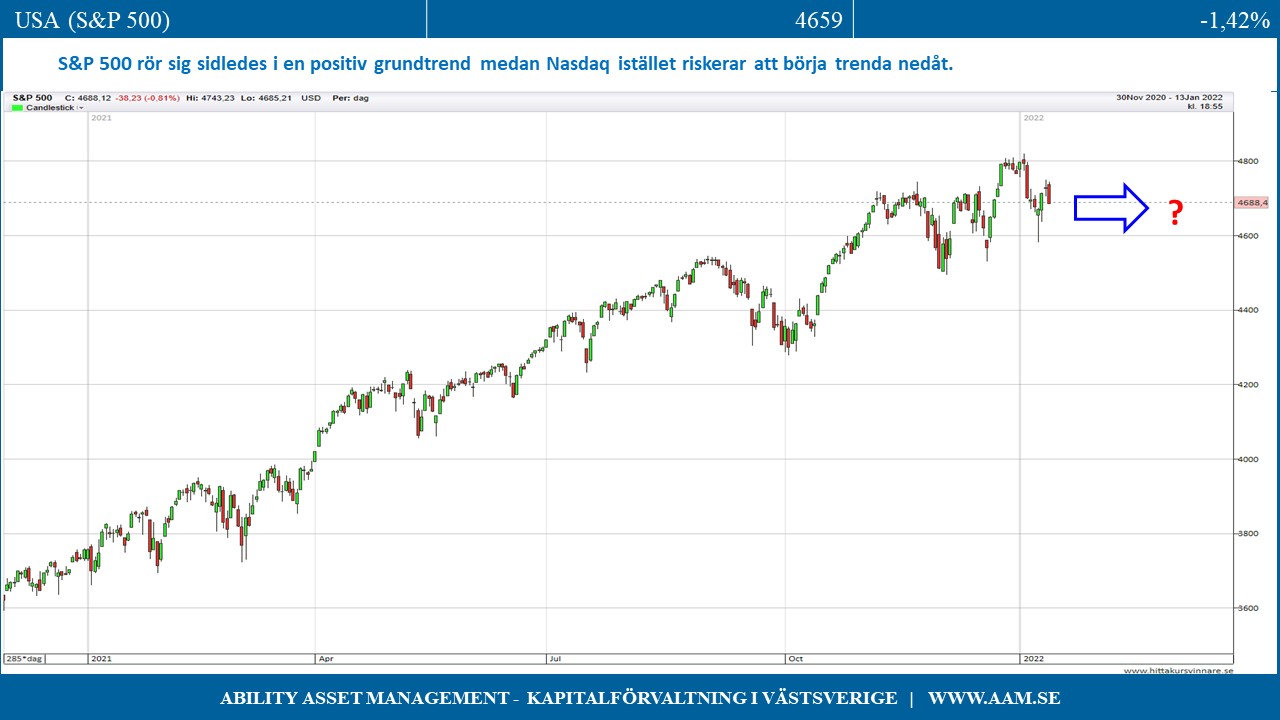

Ovanstående beteende är självklart inte unikt för Sverige utan en global företeelse och inte minst i USA där den breda marknaden, S&P 500, och tekniktunga Nasdaq divergerar ovanligt mycket. S&P 500 rör sig sidledes i en positiv grundtrend medan Nasdaq istället riskerar att börja trenda nedåt.

Studerar vi den amerikanska tioårsräntan så är denna tillfälligt överköpt efter den snabba uppgången under årets första dagar. Räntan testar nu av toppnivån från våren 2021 där ränteuppgången toppade runt 1,8%. Vi ser en hög sannolikhet att denna nivå efterhand kommer passeras, vilket investerarkollektivet förefaller räkna med och därför så kraftfullt ompositionerar sina portföljer. En fortsatt ränteuppgång bör dock nu till stor del vara inprisad i börskurserna förutsatt att inte räntan snabbt rusar uppåt.

Ser vi på de europeiska börserna som helhet är riktningen även här sidledes i en positiv grundtrend, vilket gör det svårt att dra några tydliga slutsatser om den framtida utvecklingen. Frankrike, Italien och Storbritannien visar framfötterna medan Tyskland uppvisar en mer neutral bild.

För oljan och basmetallerna är dock bilden betydligt mer entydig. Oljepriset strävar norrut och utmanar årshögsta vid 85 dollar. Aluminium, bly, koppar, nickel och zink rekylerade nedåt under hösten, men visar nu alla tydligt stigande tendenser.

Det är svårt att dra en tydlig slutsats avseende utvecklingen för den svenska börsen, då index för närvarande har en dålig förmåga att spegla den underliggande verkligheten. Vi tror att 2022 kan bli ett stökigt och bökigt börsår som dock mycket väl kan sluta på plus. Tills vidare agerar vi utifrån scenariot att börsen som helhet kommer röra sig sidledes med hög volatilitet där val av rätt sektorer och omsorgsfull stockpicking kommer vara avgörande för en positiv avkastning.

C-G Gyllenram

Ability Asset Management