Vi skrev föregående vecka att den svenska börsen under snart en månads tid – trots upprepade försök – inte hade lyckats lyfta från den nedre delen av det rådande tradingintervallet. Detta innebar inte att man kunde peka med hela handen och hävda att fortsatt nedgång stod för dörren. Beteendet var dock ett varningstecken, signalerade risk för vidare nedgång och borde tas på allvar, varför vi hade blivit betydligt mer försiktiga och tydligt minskat vår risknivå.

När börsen under en längre tid befinner sig i ett tradingintervall så är den viktiga frågan om marknaden ackumulerar eller distribuerar. Det är vanligt att stora aktörer bygger upp eller säljer av sina innehav i aktier under en längre tid. Skälet till detta är att man inte onödan vill störa prisbilden och framför allt gäller detta om likviditeten i den aktuella aktien är begränsad.

Detta agerande bidrar till att skapa tradingsintervall, då institutioner kan ha bestämt sig för att kontinuerligt försöka sälja i toppen av intervallet och att regelbundet försöka köpa vid botten av detsamma.

En distributionsfas är vanligtvis detsamma som en långvarig toppformation (tradingintervall) efter en uppgångsfas av betydande omfattning. En ackumulationsfas är vanligtvis detsamma som en långvarig bottenformation (tradingintervall) efter en nedgångsfas av distinkt slag.

Det finns klara och tydliga skäl till vi att i föregående veckobrev skrev att börsen befann sig vid en psykologiskt viktig nivå. När den signifikanta bottennivån vid 2200 punkter i det rådande tradingintervallet bröts med kraft och volym på nedsidan blev det bekräftat att marknaden befunnit sig i en toppformation. Det nedåtriktade utbrottet medförde att majoriteten av de placerare som köpt aktier sedan april 2021 och behållit dessa nu med stor sannolikhet fick kännas vid större eller mindre förluster på dessa innehav.

Denna för många obekväma och obehagliga känsla drabbade simultant investerarkollektivet. När vi människor blir osäkra på hur vi ska agera och känner stress, press och obehag söker vi intensivt efter vägledning och blir extra benägna att göra som alla andra, dvs. agera på samma sätt som flocken trycka på säljknappen och rusa mot dörren.

Marknaderna har aldrig någonsin varit mer globala och digitaliserade än i nuläget, varför flockbeteendet är mer signifikant än någonsin tidigare. Det har aldrig varit lättare ge efter för sina känslor och impulser då säljbeslut bara är en knapptryckning bort. Brottet av botten på tradingintervallet innebär att det nu finns massivt latent utbud på börsen ovanför 2200 punkter på index (OMXS30) och denna nivå kommer vara svår att passera när börsen väl vänder upp.

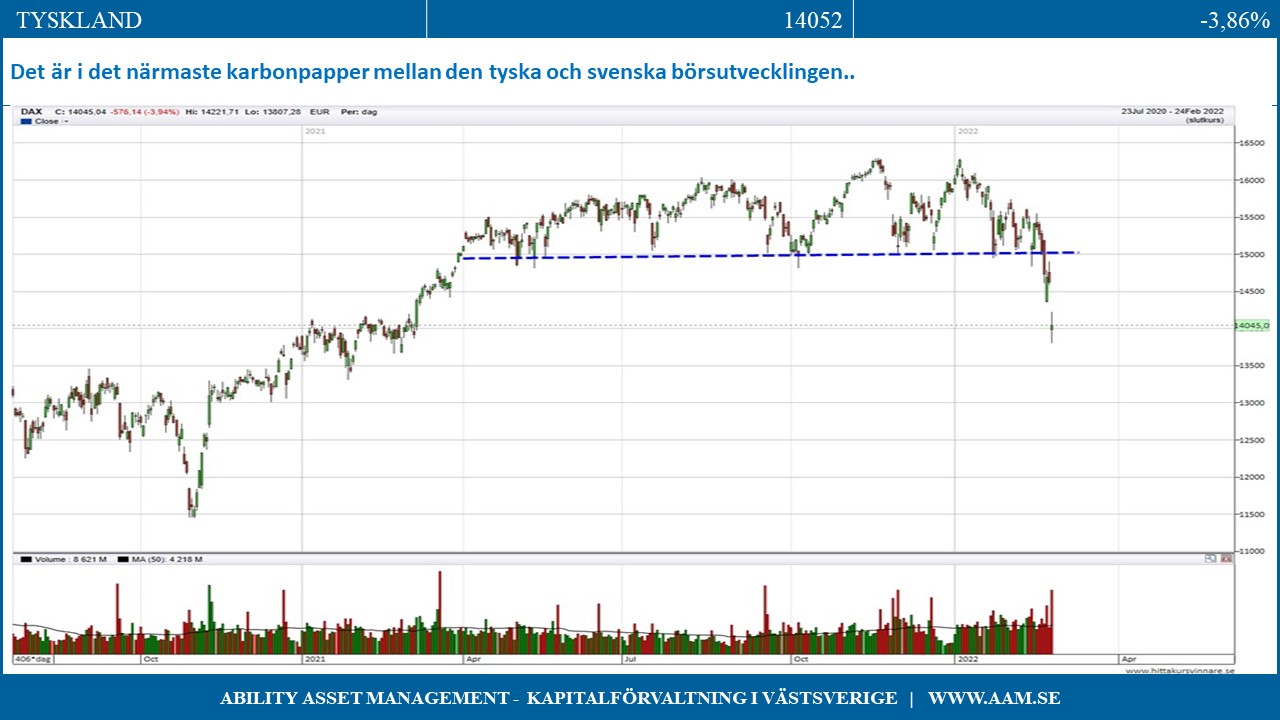

Studerar vi börserna i Europa och då främst i Tyskland är det i det närmaste karbonpapper mellan den tyska och svenska börsutvecklingen. Även Europa som helhet liksom USA, Japan och Indien uppvisar en likartad bild.

Ryssland fick igår uppleva en av de absolut största nedgångarna på en enskild börsdag i modern tid och föll närmare 40 %. Polen som gränsar till Ukraina föll mest av de europeiska börserna och tappade lite över 10 %.

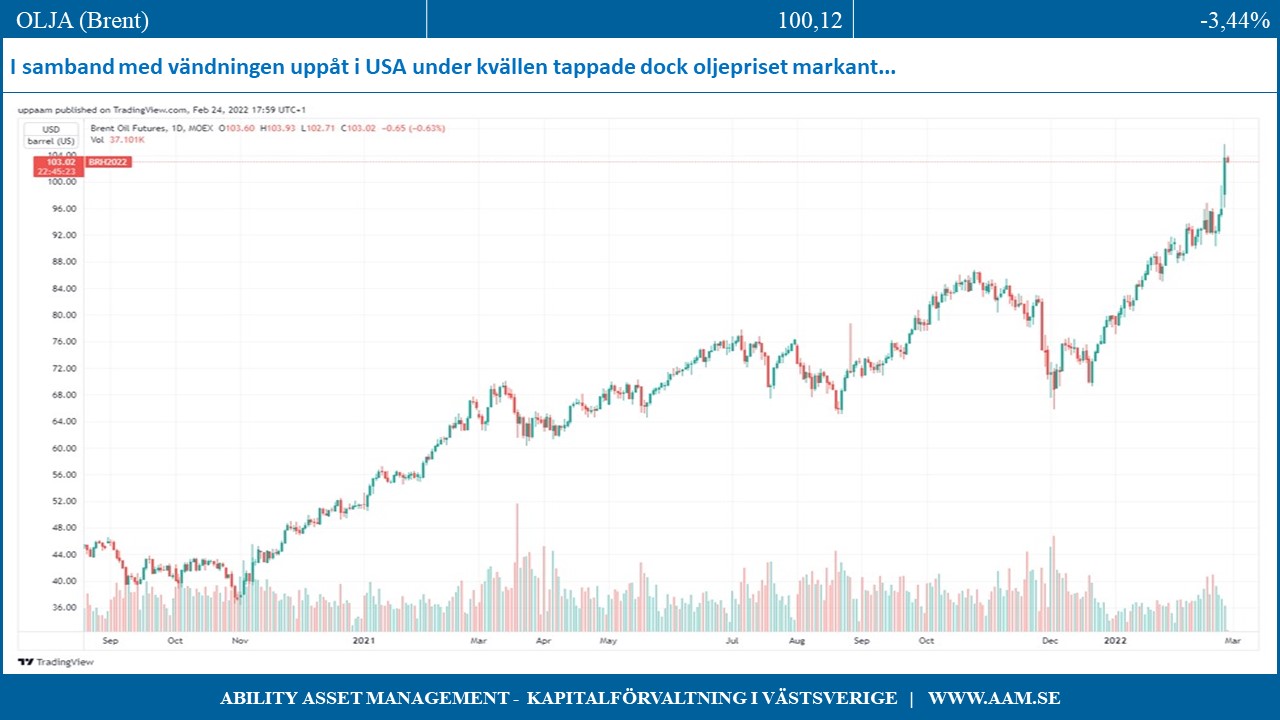

På plussidan befann under gårdagen sig inte bara oljepriset utan ett flertal andra råvaror som aluminium och nickel samt livsmedel som majs och vete. Guld som historiskt varit en tillflyktshamn i orostider var tydligt på plus om än med en måttlig uppgång på något över 2%. I samband med vändningen uppåt i USA under kvällen tappade dock oljepriset markant och det var främst de mjuka råvarorna som visade styrka.

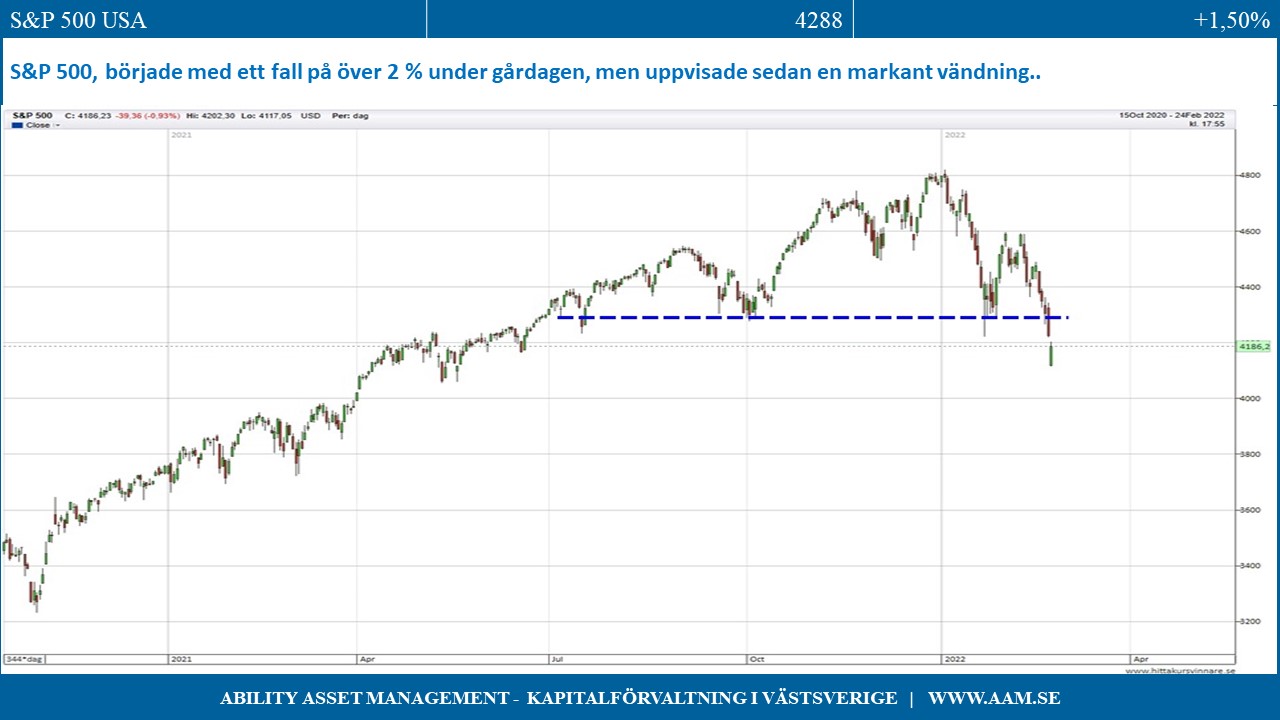

Den breda amerikanska marknaden, S&P 500, började med ett fall på över 2 % under gårdagen, men uppvisade sedan en markant vändning i samband med president Bidens tal och stängde på plus 1,5% jämför med Europas stängning på minus 3,63 %. Med stöd av denna utveckling så har Asien har varit positivt under natten med bland annat Japan, Indien och Sydkorea upp mellan 1-2,5% och Sverige och Europa kommer därmed att idag öppna i klart positivt territorium.

Vi har låg risk och gott om torrt krut i portföljen, men det är i dagsläget påtagligt svårt att ha en tydlig uppfattning om den kommande börsutvecklingen även om vi får se en tydlig studs uppåt idag. Det låter både cyniskt och krasst, men marknaderna har en mycket god förmåga att efterhand anpassa sig till nya omständigheter under förutsättning att dessa inte blir av sådan art att de negativa effekterna av Putins dåraktiga invasion blir oöverskådliga.

Marknaden har brutit ut nedåt från en långvarig toppformation, den amerikanska räntan trendar uppåt och det är krig i Europa. För närvarande är vi därför bekväma med att ha en låg risknivå, väljer att agera på marginalen, studerar marknaden lugnt och metodiskt och inväntar de mycket attraktiva köptillfällen, som efterhand kommer att utkristalliseras.

C-G Gyllenram

Ability Asset Management