Vi skrev föregående vecka att Sverige är en världens mest cykliska börser med en påtaglig dominans av stora internationella verkstadsbolag som gynnas av en förbättrad konjunktur. Sannolikheten var god att köpindikationen för uppgång kunde effektueras och vi ansåg som tidigare att den svenska börsen både kunde avslutas året i dur och utvecklas väl under 2026.

För att uppgången skulle få fart ville vi dock se att marknaden med kraft och volym bröt upp från sitt intervall och bekräftade att den positiva trenden verkligen var intakt och att en uppgångsfas därmed med stor sannolikhet stod för dörren.

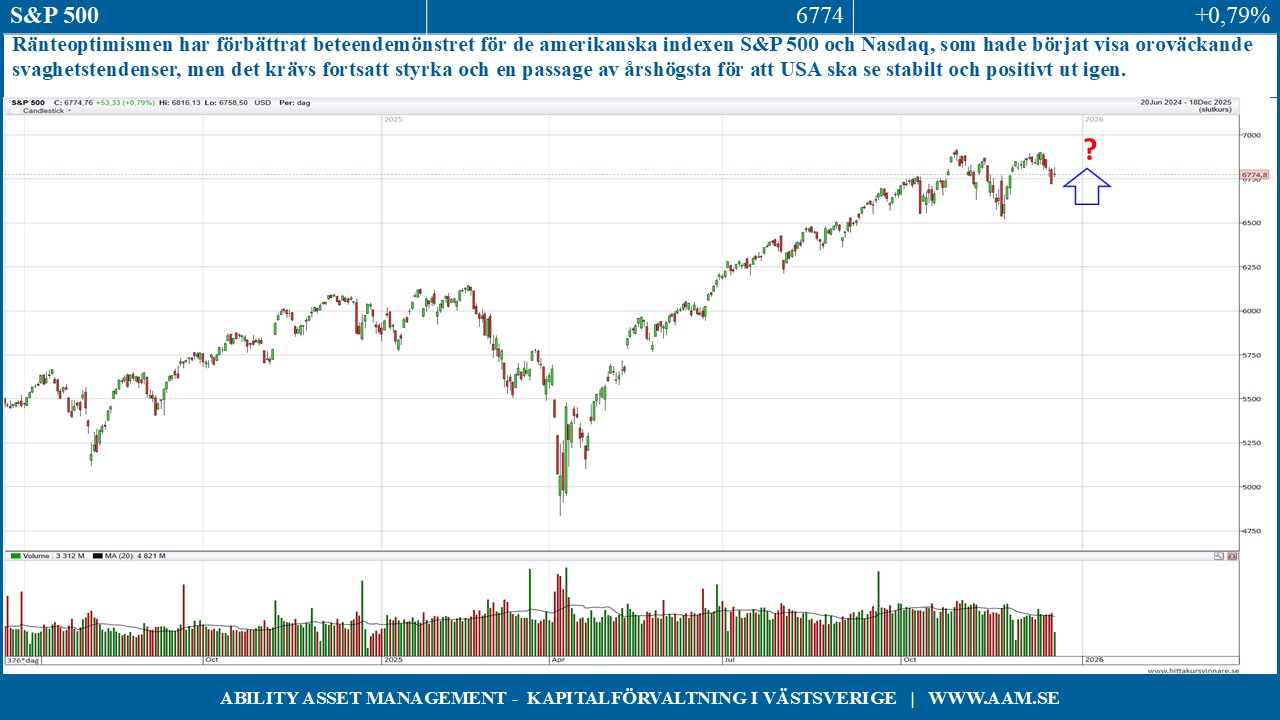

Svagheten för flera stora amerikanska teknologibolag har dock hämmat inte bara den breda amerikanska marknaden, S&P 500, och teknologidominerade Nasdaq utan i viss mån även riskaptiten på de asiatiska och europeiska börserna.

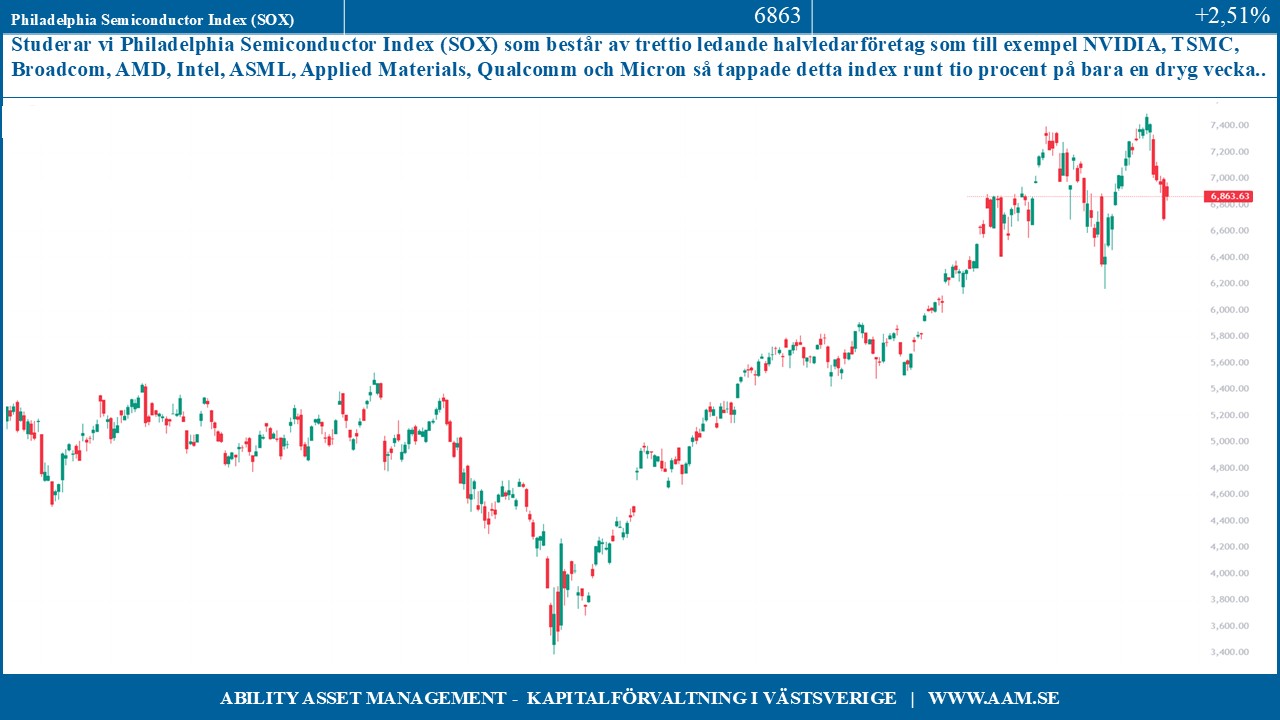

Studerar vi Philadelphia Semiconductor Index (SOX) som består av trettio ledande halvledarföretag som till exempel NVIDIA, TSMC, Broadcom, AMD, Intel, ASML, Applied Materials, Qualcomm och Micron så tappade detta index runt tio procent på bara en dryg vecka. Efter gårdagens oväntat positiva amerikanska inflationsstatistik så kom dock riskaptiten delvis tillbaka och SOX steg med 2,51%.

Bland de sju giganterna (Big seven) så har Tesla övertagit ledarrollen och gör nu ännu ett försök att på allvar utmana och försöka passera ”all time high” från slutet av 2024. Google har uppvisat en kännbar rekyl inom ramen för sin positiva trend. Nvidia försöker, men har ännu inte lyckats vända upp från den nedgångsfas som började i samband med delårsrapporten och har under veckan testat av lägstanivåerna från sensommaren. Amazon, Apple, Meta och Microsoft visar dock alla positiva vändningstendenser.

Kärninflationen i USA som exkluderar mat och energi, dvs. KPI hamnade på 2,6 procent årstakt i november, vilket var betydligt lägre är de rådande förväntningarna 3,0 procent i årstakt. Med hänsyn till nedstängningen av den amerikanska statsapparaten är datainsamlingen dock vansklig och mottogs med en rejäl nypa salt, men tillsammans med de arbetsmarknadssiffror som släpptes föregående vecka har det dock skapats förnyad ränteoptimism i USA.

Sammantaget förbättrar denna utveckling beteendemönstret för de amerikanska indexen S&P 500 och Nasdaq, som hade börjat visa oroväckande svaghetstendenser, men det krävs fortsatt styrka och en passage av årshögsta för att USA ska se stabilt och positivt ut igen.

Studerar vi Europa så har Tyskland ännu inte lyckats bryta ut uppåt från sitt segdragna tradingintervall, men det börjar alltmer se ut som en tidsfråga, då samtliga stora fordonstillverkare dvs. BMW, Daimler Truck, Mercedes-Benz, Porsche och Volkswagen samtliga förefaller vara på väg uppåt igen efter den senaste tidens rekyl.

De flesta större börser i Europa som Belgien, Italien, Spanien, Schweiz och Storbritannien trendar uppåt och den breda europeiska marknaden, Europe STOXX 600, utmanar årshögsta. Med lite välbehövlig draghjälp från Tyskland ser det klart plausibelt ut att en ny uppgångsfas är i antågande.

Det finns flera indikationer på att på att den svenska ekonomin är på väg att vända upp från sin konjunkturella botten och den svenska börsen är bland de marknader i Europa som har bäst möjligheter att gynnas av en sådan utveckling med hänsyn till verkstadsbolagens tydliga dominans på börsen.

Penningpolitiken i Sverige är av klart stimulerande karaktär med beslutade och betydande stimulanser via finanspolitiken. Den prognosticerade tillväxten för Sverige kommande år överstiger Europas och efter ett år med svagt köpintresse från konsumenterna och en avvaktande utveckling både inom detaljhandel och sällanköp så skapar ovanstående stimulerande politik goda möjligheter för en tydligt ökad konsumtion under 2026.

Därtill finns tydliga indikationer på en förbättrad arbetsmarknad och lägre arbetslöshet, vilket ytterligare kan bidra till mer positiva och spendersamma hushåll.

Efter den positiva utvecklingen på gårdagens svenska börsen lär vi få se en smärre rekyl/ avvaktande utveckling på dagens börs. Den klassiska köpsignal som vi lyfte fram för två veckor sedan är fortfarande intakt, men har ännu inte fått förväntat genomslag.

Förutsatt att USA inte visar tydliga svaghetstecken ser vi fortsatt goda möjligheter för en positiv utvecklingen på den svenska börsen och frågan är mer om det innevarande börsåret hinner avslutas i dur eller om vi kan behöva vänta till början av 2026 innan Sverige visar framfötterna.

C-G Gyllenram

Ability Asset Management