Vi skrev föregående vecka att en förenklad analys av oljepriset gav vid handen att en förnyad uppgång mot 120 dollar skulle skapa tydlig börsoro, medan en nedgång från dåvarande pris runt 107 dollar ned mot och helst under 100 dollar skulle resultera i den motsatta effekten.

När Donald Trump i måndags hävdade att det pågick konstruktiva förhandlingar med Iran vände börserna skarpt uppåt efter en massiv utförsäljning under förmiddagen och oljepriset (Brent) föll från 114 ned till 96 dollar och bröt under den psykologiskt viktiga nivån om 100 dollar.

Därefter skedde en uppstuds, sedan en förnyad nedgång mot 93 dollar, men därefter har oljan börjat dra sig uppåt och ligger för närvarande på strax under 102 dollar (terminspris). De ständiga och ofta motsägelsefulla utspelen från Trump skapar osäkerhet och förvirring på de finansiella marknaderna.

På den svenska börsen börjar allt fler av storbolagen framstå som intressanta medan utvecklingen för amerikanska S&P 500 och de amerikanska långräntorna är oroväckande. Låt oss börja med att lyfta huven på den svenska börsen…

Den lysande stjärnan ur ett trendmässigt perspektiv är utan tvekan Ericsson som i år stigit med runt 20% medan OMXS30 visar ett marginellt plustecken. Köprekommendationerna har haglat över Ericsson de senaste veckorna och på gårdagens börs stängde aktien på plus 0,55 % medan index slutade på minus 1,82% (om än pressat av att Handelsbankens påtagligt höga utdelning gick ex. kupong).

Även tungviktare som ABB och inte minst Alfa har stått emot börsnedgången anmärkningsvärt bra medan de flesta andra storbolag uppvisar en annan form av beteendemönster. Även om dessa bolag inte har ett lika gynnsamt utseende börjar de dock se alltmer intressanta ut.

Efter kännbara nedgångar börjar nu flera aktier allt tydligare spjärna emot på nedsidan. Det går inte att utesluta att de kan behöva tangera sina bottenkurser innan bättre köplägen uppstår, men aktier som till exempel Assa, Atlas, Astra, Electrolux, Epiroc, Investor, Lifco, Sandvik, Skanska, SKF och Volvo ser i varierande grad attraktiva ut.

Storbankerna hamnar i egen kategori, då alla lämnat utdelning innevarande vecka och därmed ”artificiellt” tryckts ned kursmässigt. Om det inte vore för Trump, kriget och oljan skulle vi vara benägna att hävda att det börjar uppstå klart lovande köplägen på den svenska börsen.

Den breda amerikanska marknaden S&P 500 och teknologiorienterade Nasdaq har varit tröga, men fram till nyligen förvånansvärt stabila trots klart oroväckande beteendemönster. Jämfört med utvecklingen i Europa och Sverige var dessa index i förvånansvärt begränsad utsträckning påverkade av kriget med tydligt stöd av att de stora jättarna varit motståndskraftiga.

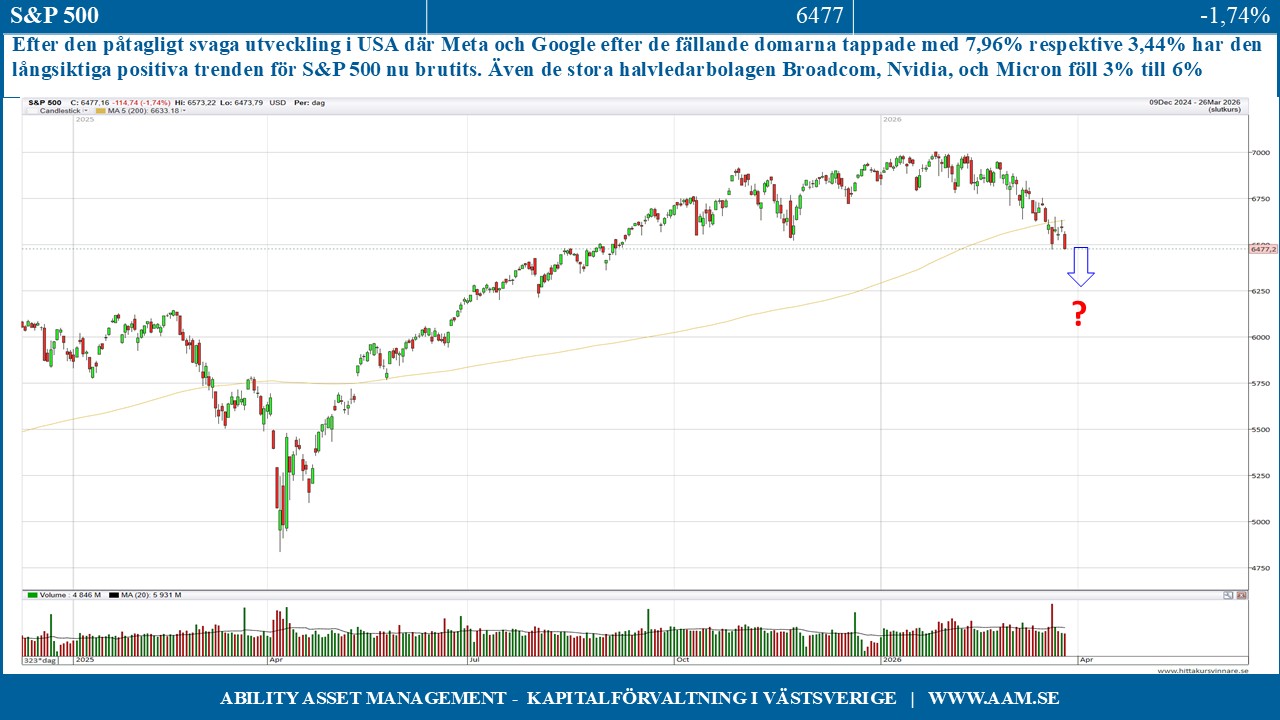

Denna bild har dock tydligt ändrats efter gårdagens påtagligt svaga utveckling. Det negativa börssentimentet och de fällande domarna mot främst Meta men även Google fick dessa aktier att tappa med 7,96% respektive 3,44% Även de stora halvledarbolagen Broadcom, Nvidia, och Micron föll mellan 3 % till 6% och Amazon, Microsoft och Tesla visade minustecken om än av mindre omfattning. Det var bara Apple som lyckades stänga med ett mycket marginellt plus i kanten.

Den långsiktiga positiva trenden för S&P 500 har nu brutits och för att beteendemönstret ska ändras till det positiva är det ett minimikrav att S&P 500 passerar över nivån för den senaste uppstudsen, dvs. 6650 punkter (nu 6447).

Den amerikanska långräntan (10 år) har sedan krigsutbrottet lyft från 3,9% till 4,43% och befinner sig på tydlig årshögsta. Det vi definitivt inte vill se är att nedgången för S&P 500 tar fart på allvar i symbios med accelererande räntor och ett rusande oljepris, då ett sådant utfall skulle sända nya chockvågor över de globala finansiella marknaderna.

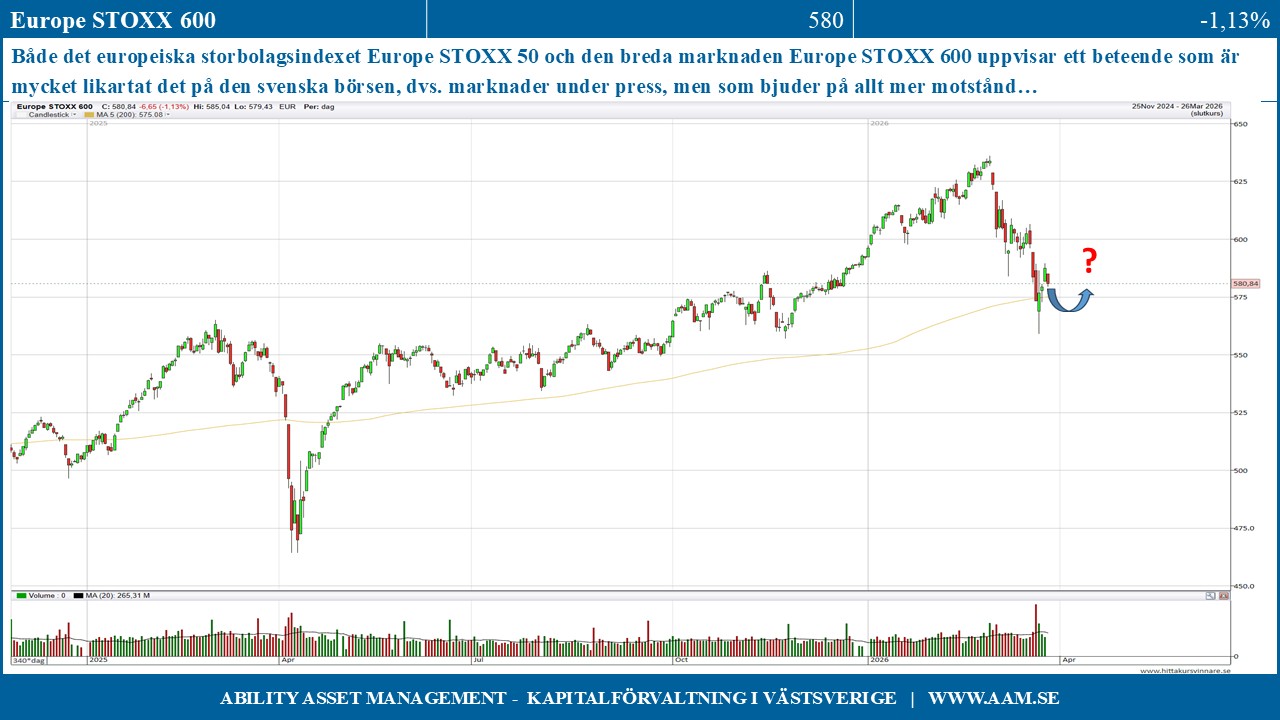

Både det europeiska storbolagsindexet Europe STOXX 50 och den breda marknaden Europe STOXX 600 uppvisar ett beteende som är mycket likartat det på den svenska börsen, dvs. marknader under press, men som bjuder på allt mer motstånd.

Oljan fortsätter att uppvisa en mycket hög volatilitet om än i något avtagande grad och utvecklingen för oljepriset, den amerikanska långräntan och S&P 500 kommer styra börsutvecklingen. Det går inte att utesluta ytterligare nedsida på den svenska börsen, men vi ser nuvarande situation mer som ett köp- än som ett säljläge. Även om den närmaste tiden mycket väl kan bli fortsatt skakig ser vi en god sannolikhet att börsläget i Sverige kommer se betydligt bättre ut en månad fram i tiden.

C-G Gyllenram

Ability Asset Management