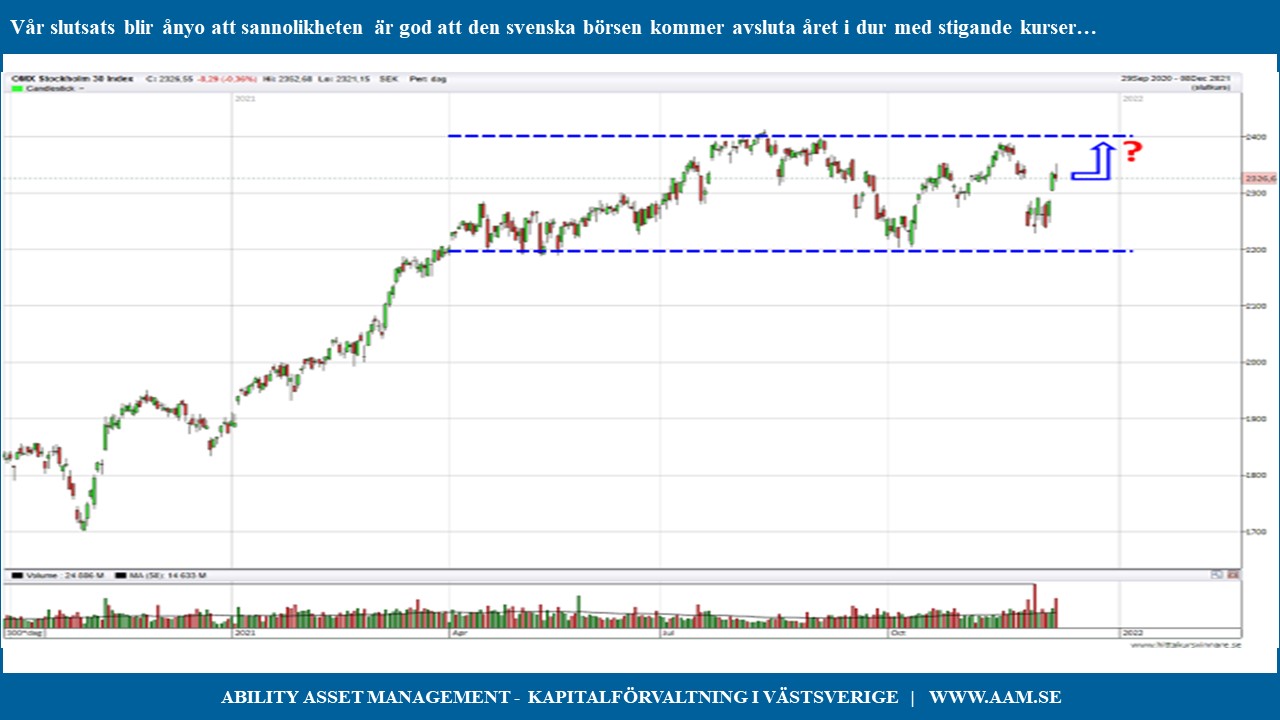

Vi skrev föregående vecka att en uppåtgående riktning för börsen inte borde bli spikrak utan att den kunde kantas av stök, bök och brus och även om det fanns skäl att vara positiv fick man inte släppa garden och ta en positiv börsutveckling för given. I samband med publiceringen av det senaste veckobrevet så hade börsen i USA kvällen innan vänt från ett tydligt plus till ett klart minus och frågan var hur de globala börserna skulle reagera på nedgången för S&P 500.

Vi noterade att marknaderna i Asien tog tappet i USA med ro, att terminshandeln för USA indikerade en plusöppning och att den amerikanska tioårsräntan låg kvar på låga nivåer. Europa och Sverige öppnade fredagen något mer än 1 % ned men paniken såg ut att utebli, varför vår slutsats blev att vi som tidigare såg en god möjlighet för den svenska börsen (OMXS30) att avsluta året i dur med stigande kurser.

Analysen har hittills fallit väl ut. Vår prognos var att börsen i första hand behövde stiga några procent till 2350 punkter, men att den därefter skulle få brottas med det latenta utbud som återfinns vid denna nivå innan fortsatt färd norrut var möjlig. Marknaden (OMXS30) nådde igår upp till 2352 punkter innan säljarna tog kommandot och pressade tillbaka index till 2326 punkter.

Det latenta utbudet kommer dels från de aktörer som har köpt på lägre nivåer och som nu valde att realisera kortsiktiga vinster och dels från de aktörer som köpte i somras på högre nivåer och som har väntat i månader på att kunna sälja och åtminstone få tillbaka sina pengar.

Den svenska börsen fick en makalös start på året och under första kvartalet trotsade den tyngdlagen och rusade uppåt i en sådan takt att om denna hade fortsatt med oförminskad styrka, så hade 2021 blivit det bästa börsåret sedan 1900-talets början.

Sannolikheten för ett sådant scenario var utomordentligt lågt och en kännbar rekyl/anpassning till en långsiktigt hållbar trend låg definitivt i korten. Rekylen uteblev emellertid och trendanpassningen har istället skett genom att börsen ända sedan början på april har rört sig sidledes i ett ovanligt segdraget tradingintervall.

Detta intervall är ovanligt lätt att identifiera med toppnivåer runt 2400 punkter och bottennivåer runt 2200 punkter. Efter en betydande uppgångsfas är oftast denna typ av intervall toppformationer, som föregår slutet på uppgången och en varningssignal för sämre börstider. Efter en betydande nedgångsfas gäller motsatsen och då är denna typ av beteendemönster vanligtvis bottenformationer, som föregågår slutet på nedgången och en indikation på att börsen sannolikt kommer att vända uppåt.

Om vi betraktar den svenska börsen isolerat utan hänsyn till omvärlden skulle vi överväga att hissa en röd varningsflagga, men börsutvecklingen i Sverige är i högsta grad korrelerad med omvärlden och där framträder ett mer positivt beteendemönster.

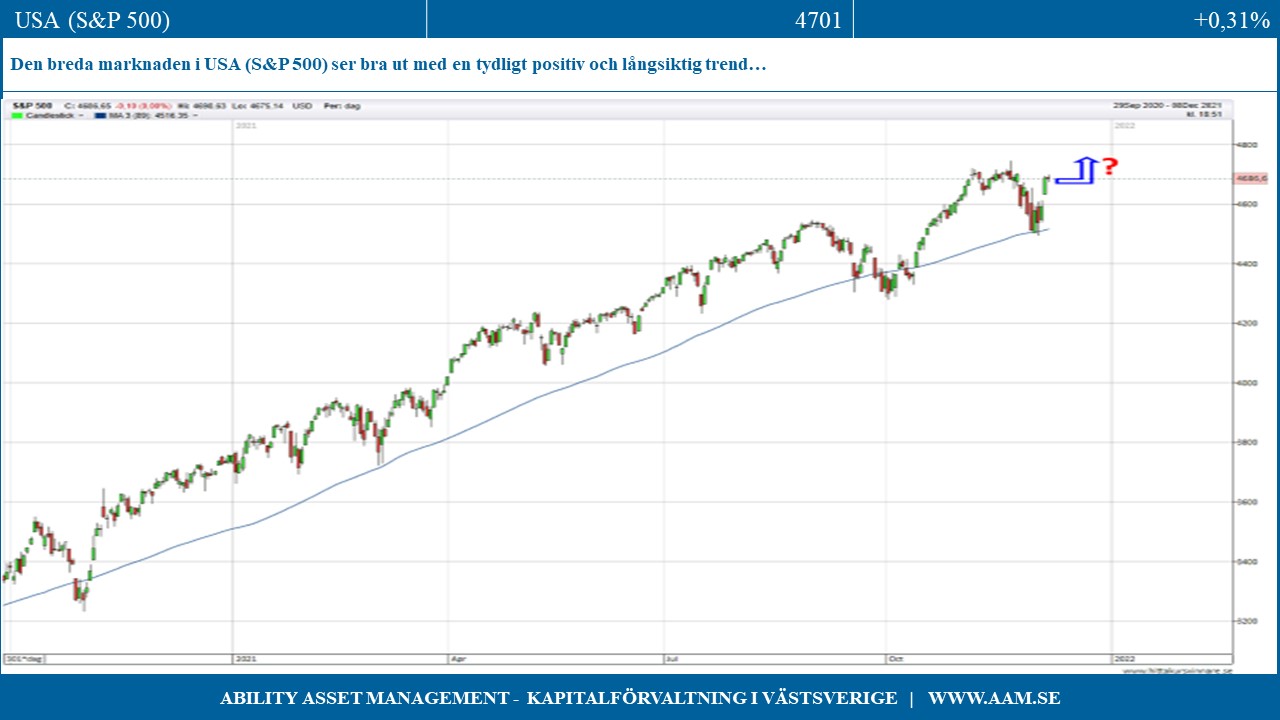

Den breda marknaden i USA, S&P 500, ser bra ut med en tydligt positiv långsiktig trend, som efter en måttlig rekyl snabbt har studsat upp med tangering av årshögsta. Om index lyckas bita sig fast och konsolidera runt denna toppnivå så ligger ett nytt ”all time high” inom räckhåll, vilket skulle få en positiv inverkan på den europeiska och svenska börsutvecklingen.

När vi studerar Europa som helhet så framträder också en positiv bild med en grundtrend som envist, men med viss tröghet strävar uppåt. Frankrike och Italien är draglok medan Spanien och Tyskland tynger indexutvecklingen.

I Asien är bilden splittrad. Efter en mycket lång och tråkig period börjar Kina visa framfötterna och kan vara i färd med att börja trenda uppåt. Japan är fortfarande fast i sin långvariga intervallpendling som pågått ända sedan årsskiftet medan Sydkorea indikerar att ett positivt trendbrott kan vara i faggorna.

Det finns onekligen ett antal faktorer och variabler som kan sätta krokben för en positiv avslutning på året som ”omikron” med nya nedstängningar, allt starkare inflationsimpulser med tidigarelagda räntehöjningar i USA, en allvarlig energikris, envisa produktionsstörningar och leveransproblem och sist men inte minst en svårlöst fastighetskris i Kina.

Alla dessa problem är dock välkända på marknaden och börjar det ljusna på några punkter kan detta ge nytt bränsle till börsen medan försämringar lätt skapar förnyad oro och nervositet.

Att både den svenska och de utländska börserna nu är i behov av en paus/smärre rekyl efter veckans uppgångar är helt naturligt. Det vi dock inte vill se i Sverige är att index ånyo börjar dra sig mot botten av intervallet runt 2200 punkter, då detta vore ett allvarligt svaghetstecken. Med hänsyn till USA och Europa tror vi dock att den svenska börsen (OMXS30) har möjlighet att visa framfötterna, varför vår slutsats ånyo blir att sannolikheten är god att börsen kommer avsluta året i dur med stigande kurser.

C-G Gyllenram

Ability Asset management