Vi skrev föregående vecka att den svenska börsen fortsatte att försöka arbeta sig upp och tillbaka in i sitt tidigare tradingintervall, men att detta inte skulle ske utan besvär och ansträngning, eftersom det fanns ett betydande och svårforcerat latent utbud strax ovanför rådande indexnivåer.

Vår bedömning var att den svenska börsen sannolikt fortsatte att röra sig sidledes med stöd av storbolagen, men att hösten har en tydlig historisk tendens att vara en krävande period för världens börser och om marknaderna klarade av denna period utan nedgång såg vi det som en framgång.

Vår bedömning var även att marknaden senare i höst hade en god sannolikhet att bjuda på en mer positiv utveckling där de mindre bolagen kunde få en kursmässig revansch.

När vi studerade ett antal storbolag med stor påverkan på börsutvecklingen såg vi tidigare ett mer positivt beteendemönster för dessa än för marknaden som helhet och detta gäller fortfarande avseende storbankerna, men däremot så har denna bild avseende den dominerade verkstadssektorn förändrats. Vänligen notera att nedanstående iakttagelser inte på något vis är rekommendationer utan bara en tolkning och beskrivning av aktiernas beteendemönster.

För bara en vecka sedan visade ABB styrka och utmanade den övre delen i sitt tradingintervall, men nu riskerar istället bottennivån i intervallet att brytas. Även Alfa Laval, Assa Abloy, Sandvik och SKF visar upp ett likartat beteende och kursmässig utveckling.

Autoliv trendar dock uppåt, Atlas och Volvo spjärnar emot nedgången i verkstad och även Investor och H&M visar motståndskraft. Hexagon och Nibe tillsammans med Essity och Evolution fortsätter däremot att trenda nedåt.

Summa summarum och utan någon beräkningsmässig precision kan vi notera att den tidigare bilden där majoriteten av de viktigaste storbolagen uppvisade ett mer positivt beteendemönster än marknaden som helhet har förändrats till det sämre

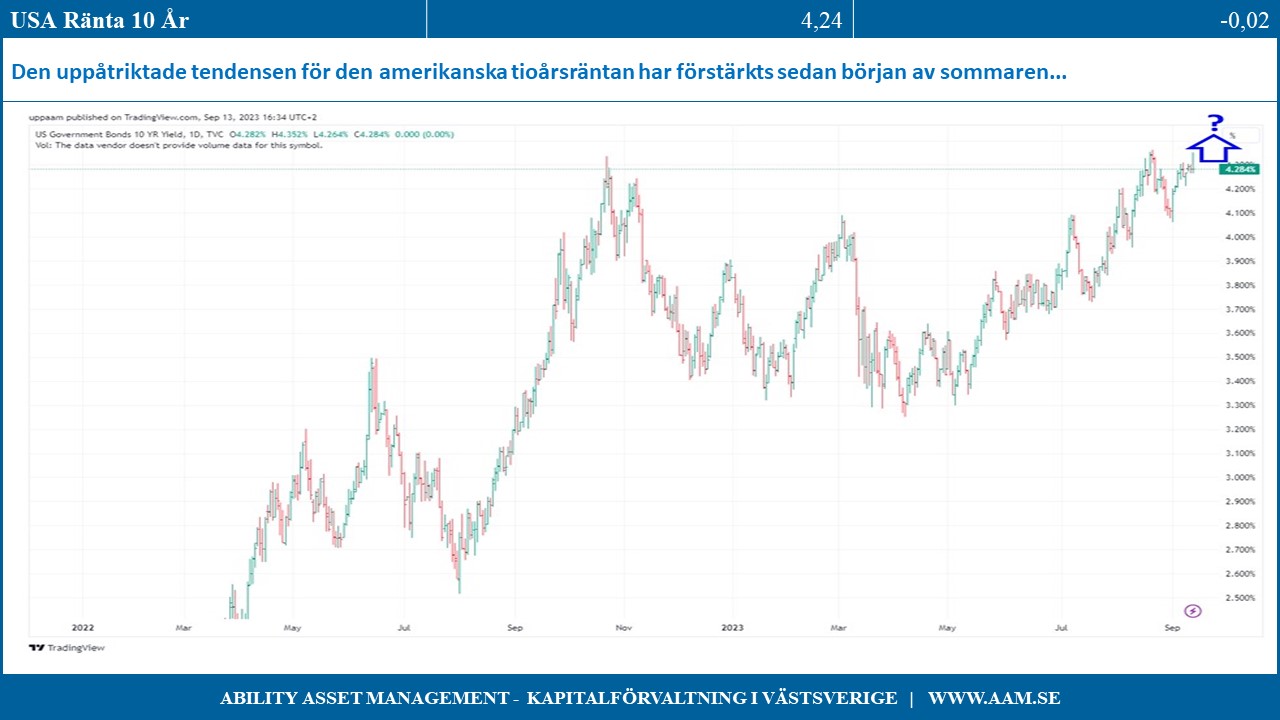

Gårdagen inflationssiffror från USA var snäppet högre än förväntat och inför siffrorna visade den svenska börsen en tydlig nedgång, men efter publiceringen skedde en viss om dock inte imponerande återhämtning Den uppåtriktade tendensen för den amerikanska tioårsräntan som påbörjades i början av sommaren har dock förstärkts och uppvisar en tydlig trendmässig uppgång.

Detta framstår som ett av de största hoten mot en positiv börsutveckling och om vi analyserar beteendemönstret på samma vis som för aktiemarknaden så är bilden oroväckande. Räntan utmanar ånyo toppnivån i det snart ettåriga tradingintervallet och skulle nivån 4,30% brytas på ett otvetydigt sätt kan detta skapa en kännbar oro på aktiemarknaderna.

Studerar vi motsvarande ränta i Europa och Sverige är bilden mycket snarlik, dvs. de tidigare toppnivåerna utmanas även här och det är särskilt tydligt för svenskt vidkommande. ”Boven” i dramat är till stor del det stigande oljepriset och vad gäller detta ser vi inte ut att få se någon lättnad utan istället framstår det som fullt möjligt att priset kan stiga från dagens 92 till upp mot 100 dollar.

I samband med krigsutbrottet i februari föregående år så rusade oljepriset ända upp till 138 dollar, men började sedan trenda nedåt för bottna ut strax ovanför 70 dollar under sommaren. Den uppgång vi därefter noterat korrelerar väl med ovanstående ränteuppgång och skulle oljan dra sig upp mot 100 dollar finns det skäl att befara att det kommer ge ett tydligt avtryck avseende ränteutvecklingen.

Om vi flyttar fokus till USA och S&P 500 och studerar de sju giganterna Amazon, Apple, Google, Meta, Microsoft, Nvidia och Tesla så är det bara Apple som visar tydlig svaghet efter sin senaste lansering och det kinesiska utspelat om restriktioner för användandet av Iphone. De grundläggande tendenserna för både S&P 500 och Nasdaq är därmed fortsatt positiva, men de genomgår en trendanpassning, då den snabba och branta uppgången som började under sommaren inte var långsiktigt hållbar.

För att den svenska börsen ska indikera en hållbar vändning uppåt krävs det att marknaden, OMXS30, visar en tydligt ökad riskaptit med offensiva köpare som med volym och kraft tydligt driver index upp, igenom och förbi det svårforcerade latenta utbud som är centrerat runt 2200 punkter (nu 2162).

Vi tror att detta scenario kan bli verklighet senare i höst, men med stigande trender för både långräntor och oljepris intar vi för närvarande en återhållsam inställning till börsutvecklingen.

Vi väljer därför att i nuläget fokusera på de mest fundamentalt stabila och kursmässigt mest intressanta svenska storbolagen med gott om torrt krut till förfogande och hög beredskap att öka risknivån när vår analys och simuleringar ger oss tydliga indikationer på att sannolikheten är på köparens sida.

C-G Gyllenram

Ability Asset Management